Economia

Isto dito, resta ainda saber o que restringiu o crescimento das vendas no varejo e, mais importante, suas implicações. A evidência disponível aponta para a elevação das taxas de juros em conjunto com as medidas de restrição ao crédito como os suspeitos mais prováveis. De fato, a desaceleração mais intensa ocorreu nos setores mais sensíveis à taxa de juros e às condições de crédito, em particular no segmento automotivo, uma indicação forte da característica do processo.

(Publicado 1/mar/2012)

- Distância Entre Intenção E Gesto

Parece ter se tornado comum, quase consensual, a noção que o BC teria “acertado o cenário” ao iniciar o processo de redução da taxa Selic em sua reunião de agosto. O crescimento nulo do PIB no terceiro trimestre de 2011, assim como a perspectiva...

- À Espera De Um Milagre

A produção industrial cresce no Brasil a um ritmo acelerado. Comparada ao mesmo período de 2009 o produto industrial se expandiu 18% no primeiro trimestre, número certamente muito influenciado pela base de comparação do ano passado, quando o país...

- Contágio E Conseqüência

Há pelo menos três canais por onde o impacto da crise internacional nos afeta diretamente: comércio global, preços de commodities e, finalmente, fluxos de capitais. A combinação destes deverá implicar não apenas a redução da taxa de crescimento,...

- Econometria De Resultados

As contas nacionais até junho de 2008 foram divulgadas na semana passada confirmando o que se esperava: apesar da ladainha sobre como a combinação (“criminosa”, “irresponsável”, “neoliberal”, etc.) juro-câmbio não permite que o país...

- Amigo Do Alheio

Depois de cinco anos de superávits o Brasil voltou a registrar déficits em suas transações de bens e serviços com o exterior. Entre junho de 2007 e fevereiro deste ano a conta corrente passou de um saldo positivo em US$ 13,3 bilhões para um negativo...

Economia

Xeque em quatro

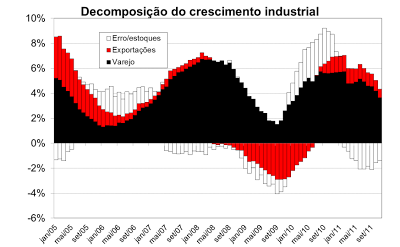

O crescimento industrial em 2011 foi fraco, marcado pela expansão pífia da indústria de transformação, apenas 0,2%. Mesmo este resultado, todavia, não revela a real extensão da questão: seguindo-se a um crescimento robusto no primeiro trimestre do ano passado, a produção manufatureira caiu nos três trimestres seguintes, apesar do desempenho algo mais favorável no final de 2011.

Em que pese a ligação entre produção industrial e o PIB ter perdido força nos últimos anos, tal resultado parece ter reforçado a noção que o Banco Central teria “acertado o cenário” ao apostar suas fichas na crise internacional, que teria efeito de natureza semelhante, embora em escala menor, ao da crise de 2008-09. A redução da produção teria resultado da fraqueza da demanda externa, afetando mais a indústria, por ser este um setor mais exposto ao comércio internacional, em particular exportações.

No entanto, uma investigação mais detalhada revela que os dados não apóiam a conclusão acima. A começar porque, ao contrário do observado em 2008-09, a queda da produção não aparenta ter resultado primordialmente do desempenho das exportações industriais. Àquela época os segmentos industriais com maior exposição ao mercado externo lideraram a redução da produção, fenômeno que não encontra paralelo na situação atual, uma indicação que a natureza da estagnação é distinta da observada no passado.

Ainda que esta observação já indique uma diferença potencialmente relevante entre o desempenho industrial corrente e passado, com consequências que exploraremos à frente, é necessário dar um passo adiante na análise do problema, o que requer um pouco mais de estrutura, a saber, um modelo que permita decompor os impactos sobre a produção local advindos da demanda doméstica, aqui aproximada pelo comportamento das vendas varejistas, e da demanda externa, medida pelas quantidades exportadas de produtos industrializados.

O gráfico mostra os resultados de nossa estimação (omitindo, para fins de clareza de exposição, outras variáveis utilizadas no modelo) revelando que, em contraste com o que se observou durante a fase mais aguda da crise internacional, não foi a fraqueza das exportações de industrializados quem trouxe o crescimento manufatureiro para baixo, mas sim, principalmente, a demanda interna (no caso, as vendas varejistas).

|

| Fonte: estimativas do autor |

Todavia, se isto é verdade (e eu creio que é), quais seriam as decorrências de tal fato?

Considerando que as taxas de juros caíram para suas mínimas históricas e que as restrições ao crédito foram afrouxadas no final de 2011, conclui-se que a demanda doméstica deverá, provavelmente já ao final deste trimestre, começar a crescer de forma mais vigorosa, fenômeno que deve se fortalecer a partir do segundo trimestre deste ano, a valerem as defasagens habituais entre alterações da política monetária e a resposta da demanda (cerca de dois trimestres).

Como os efeitos contrários dos ventos internacionais são mais fracos do que presumido pelo BC, a aceleração da demanda doméstica deve se traduzir, a exemplo de 2009, em expansão mais vigorosa da indústria. Porém, em contraste com o ocorrido àquela época, a economia brasileira não dispõe da mesma folga de recursos para expandir a produção sem incorrer em pressões inflacionárias.

Não é demais lembrar que a indústria em 2009 partiu de uma situação em que o nível de utilização de capacidade instalada caíra abaixo de 79%, contra um pico de quase 84% no terceiro trimestre de 2008, correndo hoje pouco acima de 81%. Já o desemprego subira para algo mais de 8% em seguida à crise, uma elevação da ordem de 1 ponto percentual. Agora observamos o desemprego (na série livre de influências sazonais) na casa de 5,5%, o mais baixo desde que a série se iniciou em 2002.

Não por acaso, portanto, as próprias projeções do BC já indicam que a queda da inflação medida em 12 meses tem data marcada para acabar, provavelmente no terceiro trimestre de 2012. A partir daí a inflação deve retomar a trajetória ascendente, sem convergência à meta, colocando em xeque a estratégia atual de política monetária.

|

| For the record... |

(Publicado 1/mar/2012)

loading...

- Distância Entre Intenção E Gesto

Parece ter se tornado comum, quase consensual, a noção que o BC teria “acertado o cenário” ao iniciar o processo de redução da taxa Selic em sua reunião de agosto. O crescimento nulo do PIB no terceiro trimestre de 2011, assim como a perspectiva...

- À Espera De Um Milagre

A produção industrial cresce no Brasil a um ritmo acelerado. Comparada ao mesmo período de 2009 o produto industrial se expandiu 18% no primeiro trimestre, número certamente muito influenciado pela base de comparação do ano passado, quando o país...

- Contágio E Conseqüência

Há pelo menos três canais por onde o impacto da crise internacional nos afeta diretamente: comércio global, preços de commodities e, finalmente, fluxos de capitais. A combinação destes deverá implicar não apenas a redução da taxa de crescimento,...

- Econometria De Resultados

As contas nacionais até junho de 2008 foram divulgadas na semana passada confirmando o que se esperava: apesar da ladainha sobre como a combinação (“criminosa”, “irresponsável”, “neoliberal”, etc.) juro-câmbio não permite que o país...

- Amigo Do Alheio

Depois de cinco anos de superávits o Brasil voltou a registrar déficits em suas transações de bens e serviços com o exterior. Entre junho de 2007 e fevereiro deste ano a conta corrente passou de um saldo positivo em US$ 13,3 bilhões para um negativo...