Economia

Parece ter se tornado comum, quase consensual, a noção que o BC teria “acertado o cenário” ao iniciar o processo de redução da taxa Selic em sua reunião de agosto. O crescimento nulo do PIB no terceiro trimestre de 2011, assim como a perspectiva de um desempenho semelhante no final do ano passado seriam provas que, desta vez, o BC teria se posicionado “à frente da curva”, o que motivou até elogios em quartéis mais associados à crítica a priori das ações da autoridade monetária.

Já no período mais recente, muito embora o desempenho do ponto de vista de atividade tenha sido medíocre, marcado por queda da produção industrial e estagnação do PIB, em nada se assemelha a um impacto equivalente a um quarto do observado em 2008/09. Se é verdade que o varejo ampliado (que inclui veículos) sofreu uma queda pouco inferior a 1,5% de julho a outubro, o varejo restrito se expandiu, mostrando uma demanda interna bem mais resistente do que há três anos.

- Pero Sin Perder La Ternura Jamás

A decisão de política monetária foi surpreendente e justificada pelo temor da desaceleração da economia global, acerca da qual dirigentes do BC foram alertados em reunião do Banco de Compensações Internacionais (BIS), e cujo efeito mais direto,...

- Xeque Em Quatro

O crescimento industrial em 2011 foi fraco, marcado pela expansão pífia da indústria de transformação, apenas 0,2%. Mesmo este resultado, todavia, não revela a real extensão da questão: seguindo-se a um crescimento robusto no primeiro trimestre...

- Adeus Meta

Na semana passada o Banco Central divulgou mais uma edição da Ata do seu Comitê de Política Monetária (Copom). A Ata é, ao lado do Relatório de Inflação (publicado trimestralmente), o principal instrumento de comunicação do Copom. Nela os membros...

- O “erro” De 2008 E O Erro De 2011

A forte queda da atividade no final de 2008 ainda é vista por muitos como prova do “erro” do Banco Central à época. Segundo esta visão, a demora do BC para reduzir a taxa de juros teria impedido a recuperação mais rápida da economia, assim...

- Inflação Acima Da Meta

Relatório trimestral BC prevê inflação acima do teto, em 6,7%, no 2º trimestre Pioraram as previsões do BC para a inflação. O IPCA pode ficar acima de 5%, ou seja, do centro da meta (4,5%), até o primeiro trimestre de 2015. Nos dois cenários...

Economia

Distância entre intenção e gesto

Parece ter se tornado comum, quase consensual, a noção que o BC teria “acertado o cenário” ao iniciar o processo de redução da taxa Selic em sua reunião de agosto. O crescimento nulo do PIB no terceiro trimestre de 2011, assim como a perspectiva de um desempenho semelhante no final do ano passado seriam provas que, desta vez, o BC teria se posicionado “à frente da curva”, o que motivou até elogios em quartéis mais associados à crítica a priori das ações da autoridade monetária.

No entanto, quando olhamos mais de perto os números, a avaliação mais favorável que se pode fazer é que o júri ainda não decidiu se BC está correto; a rigor, pelo menos até agora, a única conclusão possível é que o cenário não se desenrolou como o previsto.

De fato, como expresso na ata daquela reunião, a decisão pelo corte da Selic resultou de “um cenário alternativo, (...) [que] admite que a atual deterioração do cenário internacional cause um impacto sobre a economia brasileira equivalente a um quarto do impacto observado durante a crise internacional de 2008/2009. Além disso, supõe que a atual deterioração do cenário internacional seja mais persistente do que a verificada em 2008/2009”. A verdade, todavia, é que não há ainda nenhum sinal de que a economia brasileira tenha sofrido um impacto equivalente a um quarto do verificado naquele momento.

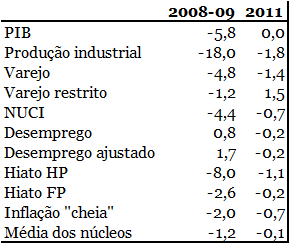

Para tanto convido o leitor à inspeção dos números na tabela abaixo, que comparam o desempenho econômico desde a decisão pelo corte da Selic com o observado durante a crise de 2008/09. Verificamos, por exemplo, que a produção industrial caiu 18% entre setembro de 2008 (o pico antes da crise) e fevereiro de 2009 (o pior momento capturado pela média móvel trimestral), enquanto as vendas varejistas caíram cerca de 5% no mesmo tipo de consideração.

Em resposta à queda da demanda e da produção verificou-se uma expansão considerável da ociosidade dos recursos: o desemprego (já ajustado à saída de parcela da população do mercado de trabalho no período imediatamente posterior à crise) aumentou 1,7 pontos percentuais ponto percentual, enquanto a capacidade ocupada caiu quase 4,5 pontos. Assim, a variação das medidas do hiato de produto mostra um aumento expressivo de recursos ociosos, que, por sua vez, se materializou em queda apreciável da inflação, seja a inflação “cheia”, seja seu núcleo, levando a inflação a terminar 2009 praticamente na meta.

Já no período mais recente, muito embora o desempenho do ponto de vista de atividade tenha sido medíocre, marcado por queda da produção industrial e estagnação do PIB, em nada se assemelha a um impacto equivalente a um quarto do observado em 2008/09. Se é verdade que o varejo ampliado (que inclui veículos) sofreu uma queda pouco inferior a 1,5% de julho a outubro, o varejo restrito se expandiu, mostrando uma demanda interna bem mais resistente do que há três anos.

O contraste é ainda maior quando inspecionamos as medidas de ociosidade: o mercado de trabalho, na verdade, se tornou mais apertado, compensando a queda (moderada) da utilização de capacidade na indústria. Assim, a variação do hiato de produto é uma fração modesta da verificada durante a crise, certamente inferior aos 25% postulados no cenário alternativo do BC.

Estes dados nos trazem para o que, afinal de contas, é (ou deveria ser) o objetivo do BC: a inflação. Muito embora os cenários apresentados recentemente no Relatório de Inflação apontem (com ajuda da correta atualização da ponderação do IPCA) para uma taxa de inflação pouco acima de 4,5% este ano, a verdade é que, com menor contribuição do hiato e expectativas de inflação persistentemente descoladas da meta, a experiência de 2008/09 sugere, pelo contrário, que deve ser bastante difícil tirar dois pontos percentuais da inflação nos próximos 12 meses. Isto sem mencionar (ops!) que os cenários do BC que incorporam a Selic caindo até 9,5% a.a. já mostram a inflação voltando a se acelerar no final de 2012 e atingindo bem mais do que a meta em 2013.

É bom que se diga que, ao menos em tese, ainda há a possibilidade de deterioração adicional da situação internacional que leve o cenário corrente mais próximo daquele imaginado pelo BC há poucos meses, mas permanece sendo verdade que a convergência da inflação à meta segue dependente de uma contração de atividade que não ocorreu e que não parece ser palatável para os atuais condutores da política econômica. Assim, a única forma de concluir que o BC “acertou o cenário” é supor que ele sempre mirou acima da meta. Já isto o mercado parece ter compreendido há tempos.

|

| Ooopps... |

(Publicado 5/Jan/2012)

loading...

- Pero Sin Perder La Ternura Jamás

A decisão de política monetária foi surpreendente e justificada pelo temor da desaceleração da economia global, acerca da qual dirigentes do BC foram alertados em reunião do Banco de Compensações Internacionais (BIS), e cujo efeito mais direto,...

- Xeque Em Quatro

O crescimento industrial em 2011 foi fraco, marcado pela expansão pífia da indústria de transformação, apenas 0,2%. Mesmo este resultado, todavia, não revela a real extensão da questão: seguindo-se a um crescimento robusto no primeiro trimestre...

- Adeus Meta

Na semana passada o Banco Central divulgou mais uma edição da Ata do seu Comitê de Política Monetária (Copom). A Ata é, ao lado do Relatório de Inflação (publicado trimestralmente), o principal instrumento de comunicação do Copom. Nela os membros...

- O “erro” De 2008 E O Erro De 2011

A forte queda da atividade no final de 2008 ainda é vista por muitos como prova do “erro” do Banco Central à época. Segundo esta visão, a demora do BC para reduzir a taxa de juros teria impedido a recuperação mais rápida da economia, assim...

- Inflação Acima Da Meta

Relatório trimestral BC prevê inflação acima do teto, em 6,7%, no 2º trimestre Pioraram as previsões do BC para a inflação. O IPCA pode ficar acima de 5%, ou seja, do centro da meta (4,5%), até o primeiro trimestre de 2015. Nos dois cenários...