Economia

- O Consumo E O Pib Do 3º Trimestre De 2015

Ricardo Lacerda É razoável inferir que a evolução da economia brasileira em 2015 fugiu quase completamente ao script que se desenhava no início do ano: PIB, vendas no varejo, inflação, déficit público e mesmo a balança comercial apresentaram...

- O Pib Do 2º Trimestre De 2015

Ricardo Lacerda É preciso dizer que o período de ajuste da economia brasileira está ainda na sua primeira etapa. Os efeitos da redução em curso da demanda agregada por meio dos cortes no poder de compra da população, da redução dos gastos públicos...

- O Ajuste E A Arrecadação Tributária

Ricardo LacerdaO governo federal anunciou recentemente a revisão da meta de superávit fiscal para 2015. A nova meta foi estipulada em 0,15% do PIB frente ao 1,2% projetado no início do ano. Mais do que a demora para aprovar as medidas do pacote de...

- Novas Projeções Para 2015 E 2016

Ricardo Lacerda O Banco Central publicou na semana passada a edição de junho do Relatório de Inflação, de periodicidade trimestral, que avalia a evolução dos preços e explicita os cenários externo e interno que orientaram as decisões do Comitê...

- As Perspectivas Da Economia Mundial

Ricardo Lacerda O Banco Mundial publicou na semana passada o relatório Perspectivas da Economia Global: menos volátil, mas com crescimento mais lento (edição de junho de 2013). O subtítulo sintetiza a mensagem que a instituição pretende passar...

Economia

As chances de 2016

Ricardo Lacerda

Para o Brasil, 2015 foi um ano de transição incompleta. O roteiro do ajuste macroeconômico traçado pelo ministro Joaquim Levy ainda no final de 2014 foi implementado apenas parcialmente e com resultados muito inferiores aos projetados. Ao final de 2015, Joaquim Levy deixou o Ministério da Fazenda sem que o Congresso Nacional tivesse votado as principais propostas do pacote de medidas de ajuste das contas públicas, dentre as quais a Desvinculação da Receita da União (DRU) e a recriação da Contribuição Provisória sobre Movimentações Financeiras (CPMF).

A insegurança em relação à aprovação das medidas de ajuste e a queda do nível de atividade em intensidade muito superior à esperada geraram um quadro de agravamento da situação fiscal, realimentando a deterioração das expectativas econômicas. A instabilidade política interna, aliada ao agravamento do cenário externo, estendeu o período recessivo muito além do que era previsto no início de 2015.

O novo Ministro da Fazenda, Nelson Barbosa, deverá apresentar até o final de fevereiro um conjunto de medidas visando reafirmar o compromisso do governo federal com o ajuste fiscal. Ao mesmo tempo o Ministro deverá acenar com estímulos creditícios visando estancar a queda do nível de atividade econômica que concorreu para corroer as receitas públicas. Não é uma missão fácil de ser executada.

O cenário externo

O relatório anual Perspectivas Econômicas Globais, do Banco Mundial, em sua edição de janeiro de 2016, tem como subtítulo Transbordamentos em meio a um fraco crescimento. O relatório afirma “que o crescimento mundial mais uma vez ficou aquém das expectativas em 2015”.

De fato, a alentada recuperação da economia mundial de uma forma robusta ficou adiada mais uma vez. O produto global desacelerou para 2,4%, em 2015, frente aos 2,6% de 2014. O relatório registra que o desempenho desapontador da economia mundial refletiu sobretudo a desaceleração do crescimento nos países emergentes.

O relatório, entretanto, renovou as expectativas de que a economia global volte a acelerar o crescimento nos próximos anos, projetando uma taxa de expansão de 2,9% para 2016, que deverá ser seguida em 2017 e 2018 por taxas anuais de 3,1% (Ver Tabela). O documento ressalva, todavia, que essas projeções estão sujeitas a alguns riscos, entre eles a possibilidade de uma desaceleração desordenada em grandes economias de mercados emergentes, como a China, e que mudanças repentinas nas condições de financiamentos externos podem provocar turbulências em países emergentes.

2016

Para 2016, o relatório do Banco Mundial projeta aceleração moderada no crescimento tanto nos países de alta renda quanto nos países em desenvolvimento. Entre os primeiros, a taxa de crescimento deverá se elevar de 1,6%, em 2015, para 2,1%, em 2016, enquanto nos países em desenvolvimento o crescimento foi projetado para 4,8%, em 2016, frente aos 4,3% de 2015.

Alguns dos principais produtores mundiais de commodities agrícolas e minerais, como o Brasil e a África do Sul, entre os países emergentes, além da Rússia e Canadá, foram muito afetados pela continuidade da desaceleração do crescimento da China e apresentaram desempenhos especialmente problemáticos (Ver Tabela). Há expectativa, todavia, de que as economias desses países deverão retomar gradualmente o crescimento entre 2016 e 2017.

| Tabela. Crescimento do PIB Global. (%) | ||||||

| Item | 2013 | 2014 | 2015 | 2016* | 2017* | 2018* |

| Mundo | 2,4 | 2,6 | 2,4 | 2,9 | 3,1 | 3,1 |

| Países de Alta renda | 1,2 | 1,7 | 1,6 | 2,1 | 2,1 | 2,1 |

| EUA | 1,5 | 2,4 | 2,5 | 2,7 | 2,4 | 2,2 |

| Zona do Euro | -0,2 | 0,9 | 1,5 | 1,7 | 1,7 | 1,6 |

| Reino Unido | 2,2 | 2,9 | 2,4 | 2,4 | 2,2 | 2,1 |

| Rússia | 1,3 | 0,6 | -3,8 | -0,7 | 1,3 | 1,5 |

| Japão | 1,6 | -0,1 | 0,8 | 1,3 | 0,9 | 1,3 |

| Países em desenvolvimento | 5,3 | 4,9 | 4,3 | 4,8 | 5,3 | 5,3 |

| China | 7,7 | 7,3 | 6,9 | 6,7 | 6,5 | 6,5 |

| América Latina e Caribe | 3,0 | 1,5 | -0,7 | 0,1 | 2,3 | 2,5 |

| Brasil | 3,0 | 0,1 | -3,7 | -2,5 | 1,4 | 1,5 |

| México | 1,4 | 2,3 | 2,5 | 2,8 | 3,0 | 3,2 |

| África do Sul | 2,2 | 1,5 | 1,3 | 1,4 | 1,6 | 1,6 |

Fonte. Worldbank. Perspectiva econômicas globais, Janeiro de 2016.

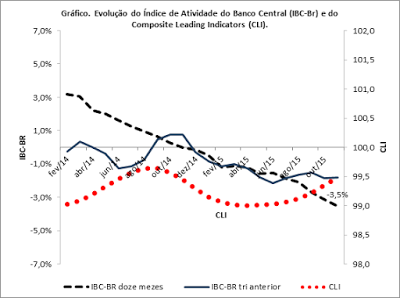

Indicadores antecedentes

Passou relativamente desapercebida do noticiário a publicação pela OCDE do resultado de novembro do seu indicador do ciclo de negócios. O CLI - Composite Leading Indicators- é um indicador projetado para fornecer sinais antecedentes de pontos de virada nos ciclos de negócios.

A instituição assinala que o CLI tem se mostrado consistente com os dados verificados nos PIBs dos países da OCDE, com uma antecedência de seis a nove meses. O CLI é antes um indicador qualitativo do que quantitativo do ciclo de negócios e busca indicar a flutuação do nivel de atividade em relação ao crescimento do produto potencial de longo prazo da economia.

O Gráfico apresentado traz a evolução do CLI, indicador antecedente, e do Índice de Atividade do Banco Central (IBC-BR), que é um indicador coincidente no tempo, entre entre janeiro de 2014 e novembro de 2015.

O IBC-BR em doze meses recuou 3,5% em novembro, na comparação com o mesmo período do ano anterior. A série trimestral do IBC-BR, livre de efeitos sazonais, mostra que o nível de atividade manteve-se em queda no trimestre set-nov, em comparação com o trimestre imediatamente anterior (jun-ago), recuo de 1,8%.

O que a elevação recente do CLI parece sinalizar é que nível de atividade da economia brasileira deverá cair em ritmo menos intenso nos próximos meses, antes de começar a retomar o crescimento.

Fonte: Banco Central do Brasil para o IBC-BR; OECD para o CLI.

Publicado no Jornal da Cidade, em 18/01/2016

loading...

- O Consumo E O Pib Do 3º Trimestre De 2015

Ricardo Lacerda É razoável inferir que a evolução da economia brasileira em 2015 fugiu quase completamente ao script que se desenhava no início do ano: PIB, vendas no varejo, inflação, déficit público e mesmo a balança comercial apresentaram...

- O Pib Do 2º Trimestre De 2015

Ricardo Lacerda É preciso dizer que o período de ajuste da economia brasileira está ainda na sua primeira etapa. Os efeitos da redução em curso da demanda agregada por meio dos cortes no poder de compra da população, da redução dos gastos públicos...

- O Ajuste E A Arrecadação Tributária

Ricardo LacerdaO governo federal anunciou recentemente a revisão da meta de superávit fiscal para 2015. A nova meta foi estipulada em 0,15% do PIB frente ao 1,2% projetado no início do ano. Mais do que a demora para aprovar as medidas do pacote de...

- Novas Projeções Para 2015 E 2016

Ricardo Lacerda O Banco Central publicou na semana passada a edição de junho do Relatório de Inflação, de periodicidade trimestral, que avalia a evolução dos preços e explicita os cenários externo e interno que orientaram as decisões do Comitê...

- As Perspectivas Da Economia Mundial

Ricardo Lacerda O Banco Mundial publicou na semana passada o relatório Perspectivas da Economia Global: menos volátil, mas com crescimento mais lento (edição de junho de 2013). O subtítulo sintetiza a mensagem que a instituição pretende passar...