Economia

- Os Preços Em 2015

Ricardo LacerdaAo longo de 2015 foram realizadas mudanças significativas na estrutura de preços da economia brasileira que, apesar de penosas para a população, eram inadiáveis. Ainda que a elevação dos preços tenha superado em muito às previsões...

- O Consumo E O Pib Do 3º Trimestre De 2015

Ricardo Lacerda É razoável inferir que a evolução da economia brasileira em 2015 fugiu quase completamente ao script que se desenhava no início do ano: PIB, vendas no varejo, inflação, déficit público e mesmo a balança comercial apresentaram...

- O Ajuste Fiscal E O Fundo Do Poço

Ricardo LacerdaA insegurança em relação à aprovação das medidas de ajuste e a própria queda do nível de atividade em intensidade muito superior à esperada gerou um quadro de profunda deterioração das expectativas econômicas. No que diz respeito...

- O Superávit Da Balança Comercial Em Junho

Ricardo Lacerda No mês de junho as exportações superaram as importações em US$ 4,53 bilhões, o melhor resultado da balança comercial para o mês desde 2009. Talvez seja cedo ainda para apreender o significado das mudanças em curso no comércio...

- O Pib Do 1º Trimestre

Ricardo Lacerda O primeiro resultado trimestral do PIB da gestão Joaquim Levy à frente do ministério da fazenda já sinaliza os efeitos da política de ajuste sobre o nível de atividade. O PIB do 1º trimestre recuou 0,2%. Muitos podem discordar...

Economia

Novas projeções para 2015 e 2016

Ricardo Lacerda

O Banco Central publicou na semana passada a edição de junho do Relatório de Inflação, de periodicidade trimestral, que avalia a evolução dos preços e explicita os cenários externo e interno que orientaram as decisões do Comitê de Política Monetária (Copom).

A leitura do relatório pode ser útil para buscar entender qual é o plano de vôo das autoridades monetárias para a economia brasileira entre o atual momento de ajuste, que empurra para baixo o nivel de atividade, o emprego, os rendimentos e o consumo, em direção a um novo período de crescimento econômico.

Em relação à edição anterior do relatório, de março de 2015, não há grandes mudanças no que tange ao cenário internacional. O relatório entende que a normalização progressiva da política monetária nos países centrais, recorrentemente postergada, provocará em algum momento nos próximos dois anos um deslocamento para cima na trajetória dos juros, aumentando a volatilidade, os riscos e o custo de acesso ao financiamento externo para as economias emergentes.

Aponta também uma maior convergência nas taxas de crescimento entre as economias maduras (EUA, zona do euro e Japão), mas não se ilude em relação à aceleração do ritmo da retomada, assinalando que as taxas de crescimento do PIB das economias centrais se mostraram baixas e abaixo do crescimento potencial no passado recente.

Recessão

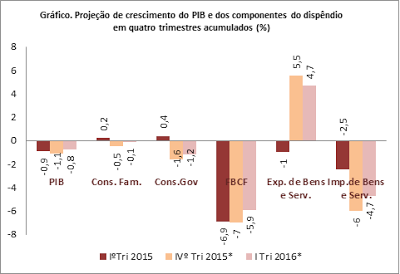

O relatório não deixa margens a dúvidas que o período de ajuste na economia brasileira está apenas começando. A taxa de expansão do PIB em quatro trimestres foi negativa em 0,9% no 1º trimestre de 2015 e deverá finalizar o ano com uma retração de 1,1%.

Em algum momento entre o último trimestre de 2015 e o primeiro trimestre de 2016 o ritmo de queda do PIB deverá ser amortecido pela combinação de alguns fatores que conduziriam até um resultado trimestral positivo a partir do segundo trimestre de 2016, na projeção de mercado, fechando o próximo ano com crescimento inferior a 1%. Em 2017, finalmente, a economia estaria pronta para alcançar taxas de crescimento superiores à expansão da população, voltando a apresentar crescimento do PIB per capita. Trata-se, portanto, de uma trajetória dura, de muitas dificuldades e incertezas ainda pela frente.

O fundo do poço do nível de atividade econômico se situaria na virada para 2016, de forma que uma muito suave retomada seria iniciada entre o segundo e o terceiro trimestre daquele ano. O resultado no acumulado em quatro trimestres deverá ser ainda negativo em março de 2016 (ver Gráfico) mas o PIB trimestral deverá parar de se retrair e nos trimestres seguintes voltar a crescer a taxas relativamente baixas, ainda que moderadamente crescentes.

Componentes da demanda

No segundo semestre de 2015, os componentes do dispêndio interno (consumo das famílias, consumo do governo e investimento) deverão acentuar a retração.

A elevação da taxa de desemprego e as perdas nos rendimentos do trabalho impelirão quedas acentuadas no consumo das famílias, com forte impacto sobre o nivel de atividade dos setores de comércio e serviços, enquanto o ajuste fiscal combinado com a queda na arrecadação tributária realizarão a tarefa de comprimir o consumo do governo em suas três esferas.

O relatório não guarda ilusões de que o ajuste fiscal per si vá proporcionar de imediato aumento dos gastos de investimentos motivado por supostos ganhos de confiança na economia. A Formação Bruta do Capital Fixo deverá continuar despencando até o início de 2016 (ver Gráfico).

Impulso externo

O impulso externo deverá se constituir no principal fator para que a queda do nível de atividade seja amortecida, em um primeiro momento, e depois, já mais avançado em 2016, a economia volte a crescer. Aparentemente, o impulso dado pelo setor externo se originaria menos da retomada da economia mundial, embora isso possa se tornar importante com o tempo, e mais em decorrencia de dois outros fatores.

As exportações de bens e serviços que se retraíram nos quatro trimestres encerrados em março de 2015 passariam a apresentar taxas positivas em torno de 5%, movidas pelos ganhos de competitividade proporcionados pela valorização do câmbio e pelos incrementos de excedentes exportáveis gerados pela recessão. De outra parte, a retração das importações de bens e serviços já verificada em dois trimestres seguidos, na série acumulada em quatro trimestres, seguiria se intensificando, também pela combinação de recessão e de câmbio mais elevado.

Passado o período mais duro de corte de gastos públicos e dos efeitos do realinhamento dos preços administrados (energia elétrica e combustíveis) sobre o IPCA em doze meses, as taxas de juros poderiam iniciar uma trajetória de declínio. O poder de compra das famílias seria então favorecido pela queda da inflação e pela redução dos juros e o consumo voltaria progressivamente a se expandir.

Fonte: BCB, Relatório de Inflação. Junho de 2015. Obs: *projeção.

No cenário básico, com a Selic em 13,75% ao ano, o relatório projeta inflação de 9,0% em 2015, 4,8% em 2016 e de 4,5% no segundo trimestre de 2017. É razoável pensar que tal cenário de transição pode se concretizar? Tal plano de voo é consistente e viável?

Publicado no Jornal da Cidade, em 28/06/2015

loading...

- Os Preços Em 2015

Ricardo LacerdaAo longo de 2015 foram realizadas mudanças significativas na estrutura de preços da economia brasileira que, apesar de penosas para a população, eram inadiáveis. Ainda que a elevação dos preços tenha superado em muito às previsões...

- O Consumo E O Pib Do 3º Trimestre De 2015

Ricardo Lacerda É razoável inferir que a evolução da economia brasileira em 2015 fugiu quase completamente ao script que se desenhava no início do ano: PIB, vendas no varejo, inflação, déficit público e mesmo a balança comercial apresentaram...

- O Ajuste Fiscal E O Fundo Do Poço

Ricardo LacerdaA insegurança em relação à aprovação das medidas de ajuste e a própria queda do nível de atividade em intensidade muito superior à esperada gerou um quadro de profunda deterioração das expectativas econômicas. No que diz respeito...

- O Superávit Da Balança Comercial Em Junho

Ricardo Lacerda No mês de junho as exportações superaram as importações em US$ 4,53 bilhões, o melhor resultado da balança comercial para o mês desde 2009. Talvez seja cedo ainda para apreender o significado das mudanças em curso no comércio...

- O Pib Do 1º Trimestre

Ricardo Lacerda O primeiro resultado trimestral do PIB da gestão Joaquim Levy à frente do ministério da fazenda já sinaliza os efeitos da política de ajuste sobre o nível de atividade. O PIB do 1º trimestre recuou 0,2%. Muitos podem discordar...