Economia

- 6% à Procura De Um Autor

Quem leu o último Relatório de Inflação deve ter notado uma inovação importante na forma de decomposição da inflação. Tradicionalmente o Banco Central dividia a inflação de determinado ano em cinco elementos: (a) a inércia da inflação anterior;...

- Vivendo Em Negação

Se houvesse um campeonato mundial de negação da realidade, não tenho dúvidas que algumas autoridades nacionais seriam fortes candidatas ao título. À luz da aceleração recente da inflação, mesmo em face de sinais inequívocos de sobreaquecimento...

- Ainda O Preço De Commodities E A Inflação

Para quem tinha ainda dúvida acerca do que eu andei escrevendo sobre o impacto de preços de commodities sobre a inflação, sugiro a sequência de gráficos abaixo preparada pelo Pastore, que tem uma visão muito semelhante à minha. Para começar o...

- Oportunismo Ou Inação?

Há quem defenda que o Banco Central, ao invés de aumentar a taxa de juros, poderia simplesmente esperar que alguém fizesse o serviço por ele. Tal comportamento oportunista seria justificado pela crença de que a aceleração da inflação no Brasil...

- Bebida é água; Comida é Pasto

Não é segredo que, depois de atingir níveis bastante baixos, a inflação voltou a subir nos últimos meses. Nada que ameace a meta relativa a 2007, diga-se, de modo que muito provavelmente observaremos mais uma vez a inflação dentro do intervalo...

Economia

Anatomia de um choque

Não é segredo que o Banco Central trata o recente aumento do preço internacional de commoditiesagrícolas como um “choque de oferta”, com implicações fortes para a política monetária. Pressupõe-se que seja um fenômeno semelhante à elevação das tarifas de serviços públicos, ou dos preços de petróleo, que tendem a elevar a inflação e reduzir a renda, limitando a propagação do aumento inicial de preços.

Em tais casos o BC combate os chamados “efeitos secundários”, por exemplo, tentativas de repasse dos preços mais altos, mas acomoda o impacto do choque no intervalo ao redor da meta. Diga-se, aliás, tal intervalo existe apenas para tal fim, certamente não para que o BC mire a priori na parcela entre a meta e o limite superior do intervalo.

Diga-se também que, pela mesma lógica, no caso de um choque de oferta positivo, por exemplo, uma redução de tributos sobre um insumo relevante (energia?), o BC igualmente não deveria reagir ao efeito primário; apenas às reações que pudessem levar a inflação abaixo da meta, mas estas são apenas divagações de um obsessivo, não o ponto central do artigo.

A questão é saber se podemos caracterizar a seca nos EUA, que contraiu a produção agrícola naquele país, como um choque de oferta do ponto de vista do Brasil? Tenho dito que não. Os preços se elevaram, mas, como o Brasil é exportador líquido destas commodities, o efeito sobre a renda nacional é positivo: não há plantador nacional de soja chorando pela quebra da safra americana. Na perspectiva deste fazendeiro o que houve foi um aumento na demanda por seu produto, levando a preços internacionais mais elevados.

Na verdade, na visão do fazendeiro brasileiro o motivo para alegria é ainda maior. Não houve apenas aumento dos preços em dólar, mas também um aumento dos preços medidos em reais, elevando adicionalmente sua renda às expensas dos consumidores nacionais, em particular a fração mais pobre da população, cujo gasto com alimentos compromete parcela maior do seu orçamento (argumento algo demagógico, sim, mas não menos verdadeiro).

Alguém poderia imaginar que isto é inevitável: se os preços aumentam lá fora devem também subir por aqui e que, portanto, nada poderia ser feito, mas a evidência sugere precisamente o contrário.

Começo notando que de 2006 a 2010, a despeito de uma elevação considerável dos preços internacionais de commodities (em torno de 35%), os preços em reais subiram consideravelmente menos (9%). O motivo é claro: a elevação dos preços das commodities corresponde a um aumento dos preços das exportações brasileiras relativamente às importações. Tal melhora de termos de troca tende a fortalecer a moeda, atenuando o impacto dos preços.

Em contraste, a recente elevação de preços internacionais de commodities se traduziu integralmente sobre preços domésticos porque a taxa de câmbio, ao contrário do ocorrido anteriormente, foi mantida fixa.

Isto fica claro no contraste da experiência brasileira com a de países latino-americanos que, como o Brasil, são exportadores líquidos de commodities, mas que, ao contrário do que ocorre por aqui, mantiveram o regime monetário e cambial que vigorava até há pouco nestas plagas, a saber, metas para a inflação e câmbio flutuante.

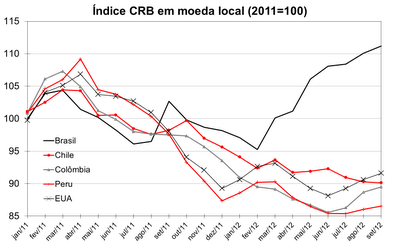

|

| Fonte: Autor, com dados do CRB, BCB, BCCh, BRC, e BCRP |

A comparação é reveladora: preços de commodities (índice CRB) medidos nas moedas destes países (Chile, Colômbia e Peru) têm caído desde o começo do ano, enquanto os preços em reais seguem pronunciada trajetória de elevação, mesmo antes da elevação dos preços em dólar, que permanecem algo abaixo de onde estavam no início de 2012. É óbvio que o desempenho distinto se deve ao comportamento díspar das moedas: enquanto o dólar encareceu 10% no Brasil, se tornou mais barato (de 3% a 8%) nas demais economias.

É interessante notar que, até 2010, estas moedas eram fortemente correlacionadas. Foi, portanto, a política brasileira de manipulação do câmbio que implicou a elevação dos preços domésticos de commodities. Caso a moeda flutuasse de verdade, o real provavelmente teria de apreciado em linha com as demais e estaria hoje entre R$ 1,70-1,80/US$. Neste caso os preços domésticos de commodities seriam em torno de 15% mais baratos e a inflação consideravelmente mais baixa.

Este resultado traz duas conclusões relevantes. Em primeiro lugar que, conforme argumentado, a elevação de preços domésticos de commodities nada tem de choque de oferta. Revela, além disso, os limites muito claros da possibilidade de manter a inflação na meta quando o BC tem como um de seus objetivos principais fixar a taxa de câmbio. Nada que não soubéssemos; apenas o que nossas autoridades resolveram ignorar.

|

Quem vai juntar os pedaços? |

(Publicado 1/Nov/2012)

loading...

- 6% à Procura De Um Autor

Quem leu o último Relatório de Inflação deve ter notado uma inovação importante na forma de decomposição da inflação. Tradicionalmente o Banco Central dividia a inflação de determinado ano em cinco elementos: (a) a inércia da inflação anterior;...

- Vivendo Em Negação

Se houvesse um campeonato mundial de negação da realidade, não tenho dúvidas que algumas autoridades nacionais seriam fortes candidatas ao título. À luz da aceleração recente da inflação, mesmo em face de sinais inequívocos de sobreaquecimento...

- Ainda O Preço De Commodities E A Inflação

Para quem tinha ainda dúvida acerca do que eu andei escrevendo sobre o impacto de preços de commodities sobre a inflação, sugiro a sequência de gráficos abaixo preparada pelo Pastore, que tem uma visão muito semelhante à minha. Para começar o...

- Oportunismo Ou Inação?

Há quem defenda que o Banco Central, ao invés de aumentar a taxa de juros, poderia simplesmente esperar que alguém fizesse o serviço por ele. Tal comportamento oportunista seria justificado pela crença de que a aceleração da inflação no Brasil...

- Bebida é água; Comida é Pasto

Não é segredo que, depois de atingir níveis bastante baixos, a inflação voltou a subir nos últimos meses. Nada que ameace a meta relativa a 2007, diga-se, de modo que muito provavelmente observaremos mais uma vez a inflação dentro do intervalo...