Economia

Se houvesse um campeonato mundial de negação da realidade, não tenho dúvidas que algumas autoridades nacionais seriam fortes candidatas ao título. À luz da aceleração recente da inflação, mesmo em face de sinais inequívocos de sobreaquecimento da economia, ainda há quem busque em fatores externos a explicação para o forte desvio da inflação relativamente à meta, que, a valerem as expectativas, deverá se repetir em grande estilo também em 2011.

A última novidade no quesito “não é minha culpa” atribui ao aumento do preço internacional de commodities a aceleração inflacionária. À primeira vista a lógica do argumento parece impecável. Preços de commodities (medidos pelo CRB) não apenas se encontram 40% acima de sua média de 2006 para cá, mas também o grosso deste aumento se concentrou nos últimos seis meses, quando preços subiram pouco mais de 25%.

No entanto, o que interessa para a inflação local não são os preços de commodities em dólares, mas sim seus preços em reais. Estes aumentaram quase 20% no mesmo período, o que mostraria inequivocamente o papel do choque externo nos preços domésticos, levando à conclusão inevitável que, contra este pano de fundo, pouco (ou nada) caberia ao Banco Central fazer.

Entretanto, quem examinar o período anterior aos últimos seis meses notará que o comportamento recente dos preços de commodities em reais parece anômalo. Com efeito, entre o começo de 2006 e o terceiro trimestre de 2010 os preços locais de commodities apresentaram um desempenho bastante distinto dos preços internacionais.

Enquanto estes últimos subiram de maneira quase ininterrupta de 2006 até a eclosão da crise internacional, os preços em reais permaneceram dentro de um intervalo relativamente estreito (em torno da média do período acrescida de uma margem de variação de 10%). Da mesma forma, quando a crise levou ao colapso dos preços internacionais de commodities e a recuperação mundial subseqüente os fez retomar a trajetória ascendente, os preços em reais continuaram teimosamente dentro do mesmo intervalo (com uma pequena e breve exceção), até escapar de forma marcante a partir do último trimestre de 2010.

Em outras palavras, até muito recentemente não só a volatilidade local era muito menor que a internacional, mas mesmo a tendência internacional de alta não parecia se materializar domesticamente (preços locais passaram quase 5 anos “andando de lado”). O que explicaria este padrão?

A resposta, é claro, reside na conhecida relação entre a taxa de câmbio e preços de commodities. Como já tive oportunidade de explorar em mais de uma ocasião, o real tende a se fortalecer quando preços de commodities se elevam. Este comportamento reflete, por sua vez, a relação entre esses preços e os termos de troca brasileiros (a razão entre os preços das coisas que exportamos e as que importamos), que, devido ao peso de commodities na pauta exportadora, tendem a melhorar quando os preços de commodities aumentam.

Estimações que fiz com Tatiana Pinheiro sugerem que um aumento de 10% nos preços de commodities tende a apreciar o real em torno de 6%, fenômeno que dissiparia grande parte do aumento internacional quando expresso em moeda local (neste caso, por exemplo, preços locais aumentariam pouco menos de 3,5%). Não por acaso, portanto, a volatilidade dos preços locais é cerca de 40% da volatilidade externa.

A partir do último trimestre de 2010, porém, esta regularidade parece ter se rompido, como expresso pela “fuga” dos preços locais do intervalo em que estiveram confinados por quase 5 anos. Não deve escapar aos observadores mais atentos que este comportamento se materializou justamente no período em que o governo – sob o pretexto de combater a “guerra cambial” – intensificou suas intervenções (incluindo as administrativas) sobre a taxa de câmbio.

Embora a intervenção em si pareça inócua em períodos mais longos (como sugerido pelo meu trabalho com Tatiana Pinheiro), a sequência de medidas e o receio do mercado quanto à possibilidade de novas interferências têm, aparentemente, evitado no curto prazo uma apreciação mais vigorosa do real, a despeito do aumento dos preços de commodities.

Trata-se, contudo, de uma vitória de Pirro, pois impede que o mecanismo de dissipação do choque externo funcione, permitindo a transmissão integral da elevação de preços em dólares. Posto de outra forma, não é o aumento dos preços internacionais que tem acelerado a inflação, mas sim a inconsistência das políticas monetária e cambial, que buscam objetivos conflitantes (câmbio estável e inflação sob controle) sob as condições atuais, fato que deixa claro a responsabilidade das autoridades locais na aceleração da inflação.

Caso estas continuem a negar este fenômeno, o resultado será apenas o acirramento das pressões inflacionárias, e o risco real de perder a meta de inflação em 2011 [e 2012 também - cf. sugestão do Marcelo].

(Publicado 3/Fev/2011)

- Dilema

Leitor voraz de jornais, me deparei há uns dias com a declaração de uma figura do alto escalão econômico do país comemorando a queda do preço das commodities, que, segundo ele, abriria espaço para a redução adicional da taxa de juros. Achei...

- 6% à Procura De Um Autor

Quem leu o último Relatório de Inflação deve ter notado uma inovação importante na forma de decomposição da inflação. Tradicionalmente o Banco Central dividia a inflação de determinado ano em cinco elementos: (a) a inércia da inflação anterior;...

- Além Da Muralha

No começo desta semana o Banco Central chinês (PBOC) anunciou sua intenção de retomar a trajetória de apreciação do Yuan que prevalecera entre meados de 2005 e a eclosão da crise, no terceiro trimestre de 2008. O comunicado do PBOC não dá muitas...

- Ainda O Preço De Commodities E A Inflação

Para quem tinha ainda dúvida acerca do que eu andei escrevendo sobre o impacto de preços de commodities sobre a inflação, sugiro a sequência de gráficos abaixo preparada pelo Pastore, que tem uma visão muito semelhante à minha. Para começar o...

- Oportunismo Ou Inação?

Há quem defenda que o Banco Central, ao invés de aumentar a taxa de juros, poderia simplesmente esperar que alguém fizesse o serviço por ele. Tal comportamento oportunista seria justificado pela crença de que a aceleração da inflação no Brasil...

Economia

Vivendo em negação

Se houvesse um campeonato mundial de negação da realidade, não tenho dúvidas que algumas autoridades nacionais seriam fortes candidatas ao título. À luz da aceleração recente da inflação, mesmo em face de sinais inequívocos de sobreaquecimento da economia, ainda há quem busque em fatores externos a explicação para o forte desvio da inflação relativamente à meta, que, a valerem as expectativas, deverá se repetir em grande estilo também em 2011.

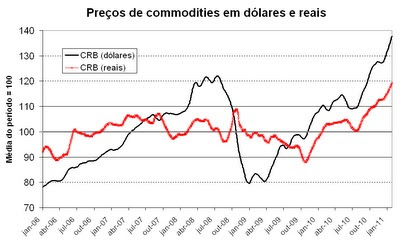

A última novidade no quesito “não é minha culpa” atribui ao aumento do preço internacional de commodities a aceleração inflacionária. À primeira vista a lógica do argumento parece impecável. Preços de commodities (medidos pelo CRB) não apenas se encontram 40% acima de sua média de 2006 para cá, mas também o grosso deste aumento se concentrou nos últimos seis meses, quando preços subiram pouco mais de 25%.

|

| Fonte: Bloomberg (média móvel 21 dias) |

Entretanto, quem examinar o período anterior aos últimos seis meses notará que o comportamento recente dos preços de commodities em reais parece anômalo. Com efeito, entre o começo de 2006 e o terceiro trimestre de 2010 os preços locais de commodities apresentaram um desempenho bastante distinto dos preços internacionais.

Enquanto estes últimos subiram de maneira quase ininterrupta de 2006 até a eclosão da crise internacional, os preços em reais permaneceram dentro de um intervalo relativamente estreito (em torno da média do período acrescida de uma margem de variação de 10%). Da mesma forma, quando a crise levou ao colapso dos preços internacionais de commodities e a recuperação mundial subseqüente os fez retomar a trajetória ascendente, os preços em reais continuaram teimosamente dentro do mesmo intervalo (com uma pequena e breve exceção), até escapar de forma marcante a partir do último trimestre de 2010.

Em outras palavras, até muito recentemente não só a volatilidade local era muito menor que a internacional, mas mesmo a tendência internacional de alta não parecia se materializar domesticamente (preços locais passaram quase 5 anos “andando de lado”). O que explicaria este padrão?

A resposta, é claro, reside na conhecida relação entre a taxa de câmbio e preços de commodities. Como já tive oportunidade de explorar em mais de uma ocasião, o real tende a se fortalecer quando preços de commodities se elevam. Este comportamento reflete, por sua vez, a relação entre esses preços e os termos de troca brasileiros (a razão entre os preços das coisas que exportamos e as que importamos), que, devido ao peso de commodities na pauta exportadora, tendem a melhorar quando os preços de commodities aumentam.

Estimações que fiz com Tatiana Pinheiro sugerem que um aumento de 10% nos preços de commodities tende a apreciar o real em torno de 6%, fenômeno que dissiparia grande parte do aumento internacional quando expresso em moeda local (neste caso, por exemplo, preços locais aumentariam pouco menos de 3,5%). Não por acaso, portanto, a volatilidade dos preços locais é cerca de 40% da volatilidade externa.

A partir do último trimestre de 2010, porém, esta regularidade parece ter se rompido, como expresso pela “fuga” dos preços locais do intervalo em que estiveram confinados por quase 5 anos. Não deve escapar aos observadores mais atentos que este comportamento se materializou justamente no período em que o governo – sob o pretexto de combater a “guerra cambial” – intensificou suas intervenções (incluindo as administrativas) sobre a taxa de câmbio.

Embora a intervenção em si pareça inócua em períodos mais longos (como sugerido pelo meu trabalho com Tatiana Pinheiro), a sequência de medidas e o receio do mercado quanto à possibilidade de novas interferências têm, aparentemente, evitado no curto prazo uma apreciação mais vigorosa do real, a despeito do aumento dos preços de commodities.

Trata-se, contudo, de uma vitória de Pirro, pois impede que o mecanismo de dissipação do choque externo funcione, permitindo a transmissão integral da elevação de preços em dólares. Posto de outra forma, não é o aumento dos preços internacionais que tem acelerado a inflação, mas sim a inconsistência das políticas monetária e cambial, que buscam objetivos conflitantes (câmbio estável e inflação sob controle) sob as condições atuais, fato que deixa claro a responsabilidade das autoridades locais na aceleração da inflação.

Caso estas continuem a negar este fenômeno, o resultado será apenas o acirramento das pressões inflacionárias, e o risco real de perder a meta de inflação em 2011 [e 2012 também - cf. sugestão do Marcelo].

|

| You wish! |

loading...

- Dilema

Leitor voraz de jornais, me deparei há uns dias com a declaração de uma figura do alto escalão econômico do país comemorando a queda do preço das commodities, que, segundo ele, abriria espaço para a redução adicional da taxa de juros. Achei...

- 6% à Procura De Um Autor

Quem leu o último Relatório de Inflação deve ter notado uma inovação importante na forma de decomposição da inflação. Tradicionalmente o Banco Central dividia a inflação de determinado ano em cinco elementos: (a) a inércia da inflação anterior;...

- Além Da Muralha

No começo desta semana o Banco Central chinês (PBOC) anunciou sua intenção de retomar a trajetória de apreciação do Yuan que prevalecera entre meados de 2005 e a eclosão da crise, no terceiro trimestre de 2008. O comunicado do PBOC não dá muitas...

- Ainda O Preço De Commodities E A Inflação

Para quem tinha ainda dúvida acerca do que eu andei escrevendo sobre o impacto de preços de commodities sobre a inflação, sugiro a sequência de gráficos abaixo preparada pelo Pastore, que tem uma visão muito semelhante à minha. Para começar o...

- Oportunismo Ou Inação?

Há quem defenda que o Banco Central, ao invés de aumentar a taxa de juros, poderia simplesmente esperar que alguém fizesse o serviço por ele. Tal comportamento oportunista seria justificado pela crença de que a aceleração da inflação no Brasil...