Economia

- Taxa De Juros - Previsão Copom.

Leio no UOL que analistas do mercado financeiro esperam por elevação de 0,25 ponto percentual na taxa básica de juros, a Selic, na reunião de amanhã (19) e quarta-feira (20) do Comitê de Política Monetária (Copom) do Banco Central (BC). Atualmente,...

- O Ajuste E O Ipca De Junho

Ricardo Lacerda Quando assumiu o comando da política econômica no final de 2014, antes mesmo de tomar posse, o ministro Joaquim Levy já deixava claro qual a rota que seguiria em seu objetivo de reverter a onda de desconfiança que dominara as expectativas...

- O Pib Do 1º Trimestre De 2011 E A Política Econômica

Ricardo Lacerda O IBGE apresentou, na última sexta-feira, a taxa de crescimento do PIB brasileiro do primeiro trimestre de 2011, notícia aguardada com ansiedade, visto que três dias antes havia sido anunciada a forte queda da produção industrial...

- A Inflação E O Preço Dos Alimentos

Ricardo Lacerda O governo federal iniciou o ano de 2011 com a adoção de uma série de medidas restritivas na política econômica que, certamente, não tem agradado a população brasileira. A percepção de que a inflação se distancia rapidamente...

- A Desaceleração Do Pib No 2º Trimestre E A Taxa De Juros

Ricardo Lacerda* No inicio de 2009, em resposta à crise de confiança que se estabelecia e ameaçava paralisar a economia brasileira, o Conselho de Política Monetária- Copom, do Banco Central, deu inicio a uma série de cinco reduções da taxa de...

Economia

A inflação e o PIB

Ricardo Lacerda

A semana se inicia com ansiedade em relação ao resultado da reunião do Comitê de Política Monetária (COPOM) do Banco Central. Há sinais intensos de que o comitê deverá anunciar ao final da reunião, na quarta-feira, a elevação da taxa básica.

Na reunião anterior, nos dias 2 e 3 de março, mesmo com fortes pressões de setores de mercado pela subida da taxa, o Copom decidiu, por unanimidade, manter a Selic em 7,25% a.a. , sem viés, aguardando a evolução do cenário macroeconômico. Apesar de a inflação já apontar para a tendência de rompimento do teto da meta em meses seguintes, temia-se que a elevação da taxa básica quando a economia ensaiava ainda sinais titubeantes de recuperação jogaria água fria nas expectativas de crescimento.

De lá para cá, o IPCA acumulado em doze meses subiu, atingindo 6,59%, patamar superior ao limite da banda da meta inflacionária, de 6,5%. Os analistas consideram mais preocupante o fato de o índice de difusão de preços ter se mantido elevado em março, com alta em 69% dos produtos pesquisados pelo IBGE.

Frente aos pronunciamentos e consultas diversas na semana passada, predomina entre os analistas a percepção de que será anunciada uma elevação moderada da taxa Selic, ainda que o Banco Central possa surpreender e adiar a decisão.

A inflação

Há poucas dúvidas de que no segundo semestre o IPCA acumulado em doze meses vai apresentar números declinantes e abaixo do teto da banda. A maioria das projeções aponta que o ano deverá encerrar com taxa de 5,8%. As próximas edições do IPCA mensal deverão apresentar, na maioria dos meses, números inferiores aos de 2012, empurrando a média anual para baixo. Ainda assim, construiu-se um quase consenso entre os analistas de que a elevação da Selic nesse momento é um sinal necessário para reverter as expectativas inflacionárias.

Há dois grupos de preços que pressionam atualmente os índices inflacionários, sendo que, enquanto o efeito do primeiro é essencialmente episódico, o do segundo é persistente. A elevação nos preços dos alimentos deve desacelerar nos próximos meses posto que eventos que puxaram para cima os resultados em 2012, como quebras de safra no exterior e no país e os efeitos da desvalorização cambial, não se repetirão. Todavia, a inflação renitente dos serviços reflete a pressão do poder de compra acrescido da população e o mercado de trabalho aquecido. Mesmo que a desaceleração no crescimento dos preços dos alimentos atenue o IPCA nos próximos meses, deverá persistir a tensão provocada pela elevação nos preços dos serviços.

O ponto central em vista é o de que uma taxa de difusão tão ampla pode criar uma rigidez para baixo na taxa de inflação. O papel da elevação dos juros nesse momento seria basicamente de reverter a expectativa que vem se formando nos últimos meses em relação à trajetória futura da inflação.

O PIB

Haveria a alternativa de postergar mais uma vez a elevação da Selic para o segundo semestre, quando a confiança na recuperação do nível de atividade econômica se consolidasse e a curva do IPCA em doze meses apontasse para baixo. Os efeitos gerados pelas desonerações adotadas nos últimos meses podem permitir ganhar tempo, aguardando que o segundo semestre trouxesse noticias acalentadoras em relação a preços e crescimento do PIB.

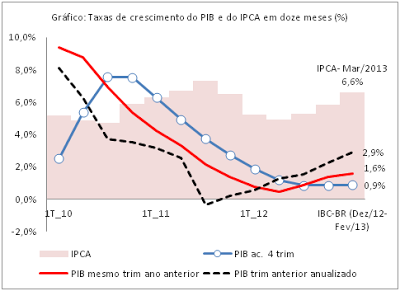

O gráfico apresentado mostra que desde meados de 2012 a taxa trimestral de crescimento do PIB (linha contínua sem marcador), em relação ao mesmo trimestre do ano anterior, vem se recuperando, mas em ritmo muito lento. A comparação com o trimestre imediatamente anterior (linha pontilhada), na série dessazonalizada anualizada, já vinha crescendo mesmo antes disso, mas também com inclinação muito modesta. Como a desaceleração da economia em 2011 foi muito acentuada, a trajetória do PIB em doze meses (linha contínua com marcador) apenas deixou de desacelerar, devendo apresentar resultados crescentes somente nos próximos trimestres.

Fonte: IBGE. Obs: Os dados do crescimento do PIB do final da série referem-se ao IBC-BC do trimestre dezembro de 2012 – fevereiro 2013. IPCA de doze meses do final de cada trimestre

Foi sedimentando em meio ao público especializado a percepção de que a elevação da Selic nesse momento é a alternativa de menor custo frente ao risco de maior de contaminação das expectativas, o que exigiria mais adiante aumentos de juros mais elevados. Embora não seja muito provável, não deve ser descartada a hipótese de o Banco Central manter o sangue frio e adiar a elevação da taxa básica para o segundo semestre, se não estiver confiante que a recuperação do nível da atividade já está contratada.

Publicado no Jornal da Cidade em 14/04/2013

loading...

- Taxa De Juros - Previsão Copom.

Leio no UOL que analistas do mercado financeiro esperam por elevação de 0,25 ponto percentual na taxa básica de juros, a Selic, na reunião de amanhã (19) e quarta-feira (20) do Comitê de Política Monetária (Copom) do Banco Central (BC). Atualmente,...

- O Ajuste E O Ipca De Junho

Ricardo Lacerda Quando assumiu o comando da política econômica no final de 2014, antes mesmo de tomar posse, o ministro Joaquim Levy já deixava claro qual a rota que seguiria em seu objetivo de reverter a onda de desconfiança que dominara as expectativas...

- O Pib Do 1º Trimestre De 2011 E A Política Econômica

Ricardo Lacerda O IBGE apresentou, na última sexta-feira, a taxa de crescimento do PIB brasileiro do primeiro trimestre de 2011, notícia aguardada com ansiedade, visto que três dias antes havia sido anunciada a forte queda da produção industrial...

- A Inflação E O Preço Dos Alimentos

Ricardo Lacerda O governo federal iniciou o ano de 2011 com a adoção de uma série de medidas restritivas na política econômica que, certamente, não tem agradado a população brasileira. A percepção de que a inflação se distancia rapidamente...

- A Desaceleração Do Pib No 2º Trimestre E A Taxa De Juros

Ricardo Lacerda* No inicio de 2009, em resposta à crise de confiança que se estabelecia e ameaçava paralisar a economia brasileira, o Conselho de Política Monetária- Copom, do Banco Central, deu inicio a uma série de cinco reduções da taxa de...