Economia

Nessa oportunidade, escrevo sobre alguns problemas do sistema tributário brasileiro. Um texto completo sobre a Reforma Tributária será escrito após a compilação dos textos necessários.

Entre todas as questões pendentes no âmbito nacional, o assunto que não pode ser objeto de postergação é a Reforma Tributária (que na sua base teórica, estudada na cátedra de Economia do Setor Público, acaba influindo na alocação de recursos produtivos e, principalmente, na demanda agregada), pois o sistema vigente em nosso país peca na questão da neutralidade e focaliza sua base de arrecadação nos tributos indiretos sobre bens e serviços, característica indicadora de atraso e aniquilação da competitividade necessária na disputa internacional pelos mercados (fatia maior de market share).

- CrÉditos De Icms Utilizados Como Moeda De Troca

Um dos grandes problemas que as empresas enfrentam diz respeito à sistemática do Imposto Sobre a Circulação de Mercadorias e Serviços – ICMS. Não é a toa que o tributo é o grande vilão do sistema tributário nacional. O imposto que, entre...

- O Setor Comercial E Os MistÉrios Da St

Uma breve introdução: Alguns profissionais, especialmente os que atuam na área comercial, têm inúmeras dúvidas quanto aos tributos cobrados no Brasil. Definitivamente, carga tributária não é lá um dos temas mais bem vistos no cenário comercial,...

- A SubstituiÇÃo TributÁria Do Icms E O Lucro Das Empresas

Um dos maiores problemas enfrentados pelo comércio é manter-se num mercado cada vez mais competitivo. Na ânsia de atingir resultados, promoções mirabolantes são anunciadas em decisões relâmpagos. Observar a concorrência é um artifício bem...

- O Sistema TributÁrio Nacional - Segundo CapÍtulo - O Desenho Do Sistema Atual

No primeiro capitulo da novela O SISTEMA TRIBUTÁRIO NACIONAL, vimos que a estrutura federalista de nosso país tem início logo após a Proclamação da República com a Constituição de 1891. Até essa época, as riquezas se concentravam nas mãos...

- A Reforma Tributária Fatiada E O Pacto Federativo

Ricardo Lacerda Depois do fracasso do Projeto de Emenda Constitucional 233/2008, paralisado no Congresso Nacional, incapaz que foi de criar um mínimo de consenso em torno dos principais pontos, o Ministério da Fazenda voltou a tomar iniciativa para...

Economia

Gargalos e motivações práticas para a Reforma Tributária

Nessa oportunidade, escrevo sobre alguns problemas do sistema tributário brasileiro. Um texto completo sobre a Reforma Tributária será escrito após a compilação dos textos necessários.

Entre todas as questões pendentes no âmbito nacional, o assunto que não pode ser objeto de postergação é a Reforma Tributária (que na sua base teórica, estudada na cátedra de Economia do Setor Público, acaba influindo na alocação de recursos produtivos e, principalmente, na demanda agregada), pois o sistema vigente em nosso país peca na questão da neutralidade e focaliza sua base de arrecadação nos tributos indiretos sobre bens e serviços, característica indicadora de atraso e aniquilação da competitividade necessária na disputa internacional pelos mercados (fatia maior de market share).

Principais distorções

O primeiro aspecto a ser selecionado reside na questão da complexidade (multiplicidade de legislações e competências tributárias) nos três ambitos executivos. No âmbito da União, destacamos o PIS e COFINS - seguindo regimes de cumulatividade e não-cumulatividade - IPI, CIDE (que não concede crédito algum à produção e muito menos é usada na manutenção das estradas, conforme era seu objetivo na criação).Mas não se resume à entidade federal o imbróglio tributário, ocorrente em nível estadual, no tocante ao ICMS (o qual apresenta arrecadação mista entre Estados - produtores e consumidores -, além da questão da guerra fiscal decorrente da concessão de benefícios para a instalação de empresas em determinado local (devido à peculiaridade legislativa flexível), que não gera custo para o Estado aplicador da medida mas que se reflete em prejuízo aos outros entes estaduais (que recorrem, incessantemente, ao STF, o qual se posiciona sempre contrário aos incentivos). Segundo cálculos da CNI ( Confederação Nacional da Indústria - Edição de Maio 2007), as renúncias alcançam a cifra de R$ 25 bilhões/ano. Ademais, o ICMS interfere nas importações (pois é recolhido no Estado importador) e nas exportações (segundo a Lei Kandir e a Constituição, os produtos exportados são isentos de ICMS, isto é, quando a empresa compra matéria-prima de um fornecedor tem o direito de receber o imposto pago por esse, um crédito). Na teoria, isso deveria estimular a exportação, entretanto, com as dificuldades financeiras dos Estados, em especial o RS, fica praticamente impossível quitar esse débito (como é o caso dos precatórios) e, finalmente, se tem o efeito contrário. Em valores reais, o débito chega à R$ 17 bilhões, e tem como credores majoritários os setores automobilístico, químico e de papel e celulose.

No âmbito municipal, ocorre a cobrança do ISS.

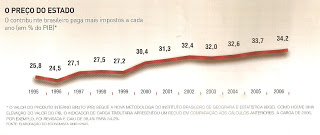

Abaixo, dois gráficos que ilustram a porcentagem de tributação existente em nosso país

loading...

- CrÉditos De Icms Utilizados Como Moeda De Troca

Um dos grandes problemas que as empresas enfrentam diz respeito à sistemática do Imposto Sobre a Circulação de Mercadorias e Serviços – ICMS. Não é a toa que o tributo é o grande vilão do sistema tributário nacional. O imposto que, entre...

- O Setor Comercial E Os MistÉrios Da St

Uma breve introdução: Alguns profissionais, especialmente os que atuam na área comercial, têm inúmeras dúvidas quanto aos tributos cobrados no Brasil. Definitivamente, carga tributária não é lá um dos temas mais bem vistos no cenário comercial,...

- A SubstituiÇÃo TributÁria Do Icms E O Lucro Das Empresas

Um dos maiores problemas enfrentados pelo comércio é manter-se num mercado cada vez mais competitivo. Na ânsia de atingir resultados, promoções mirabolantes são anunciadas em decisões relâmpagos. Observar a concorrência é um artifício bem...

- O Sistema TributÁrio Nacional - Segundo CapÍtulo - O Desenho Do Sistema Atual

No primeiro capitulo da novela O SISTEMA TRIBUTÁRIO NACIONAL, vimos que a estrutura federalista de nosso país tem início logo após a Proclamação da República com a Constituição de 1891. Até essa época, as riquezas se concentravam nas mãos...

- A Reforma Tributária Fatiada E O Pacto Federativo

Ricardo Lacerda Depois do fracasso do Projeto de Emenda Constitucional 233/2008, paralisado no Congresso Nacional, incapaz que foi de criar um mínimo de consenso em torno dos principais pontos, o Ministério da Fazenda voltou a tomar iniciativa para...