Economia

Prosseguindo ao intento de informar às pessoas sobre a condição econômica da Europa, parto agora para a questão analítica do sistema financeiro do velho continente.

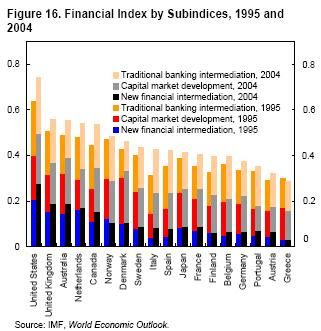

Com o sistema financeiro europeu sendo testado de forma rigorosa pelo seu liame com os eventos ocorridos no mercado hipotecário americano, a integração intra-continental é, mais do que nunca, indispensável à sustentação da pujança creditícia verificada dentro de um horizonte temporal (1995-2006) por meio do gráfico abaixo. Isso devido a um ambiente de taxa de juros baixa, somado à busca de engrandecimento da base produtiva, via investimentos (por sua vez, destinado a sustentar o consumo).

O aumento das alternativas disponíveis para a obtenção de retornos crescentes sobre aplicações financeiras: derivativos, junk bonds, death bonds e etc., contribuindo para sinergia positiva entre os bancos e canais intermediários de crédito (no varejo e no atacado). As vantagens advindas do fluxo crescente de divisas é a ocorrência dos ganhos de escala, isto é, a oportunidade de redução dos custos, tanto para os credores, como para os devedores (em teoria, os países, através de seus déficits em conta corrente) e o prolongamento do perfil das dívidas para um prazo mais longo. E os benefícios da consolidação bancária não param por aí, a se destacar a transferência de tecnologia e capacidade administrativa para empresas e pessoas físicas (o que seria importante no Brasil, porque crédito barato não garante o desenvolvimento. É necessária a educação em relação ao dinheiro).

O aumento das alternativas disponíveis para a obtenção de retornos crescentes sobre aplicações financeiras: derivativos, junk bonds, death bonds e etc., contribuindo para sinergia positiva entre os bancos e canais intermediários de crédito (no varejo e no atacado). As vantagens advindas do fluxo crescente de divisas é a ocorrência dos ganhos de escala, isto é, a oportunidade de redução dos custos, tanto para os credores, como para os devedores (em teoria, os países, através de seus déficits em conta corrente) e o prolongamento do perfil das dívidas para um prazo mais longo. E os benefícios da consolidação bancária não param por aí, a se destacar a transferência de tecnologia e capacidade administrativa para empresas e pessoas físicas (o que seria importante no Brasil, porque crédito barato não garante o desenvolvimento. É necessária a educação em relação ao dinheiro).

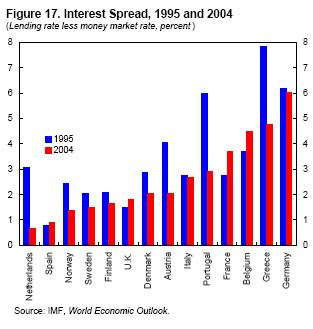

A turbulência, pela sua postura globalizante de rápida disseminação pelo sistema financeiro, conduz, amiúde, os responsáveis pela regulamentação do setor a uma postura degenerativa, isto é, com vistas à diminuição da atividade creditícia, influenciando, inclusive, a economia real. Uma aproximação benquista seria aquela que identificasse os prós e contras das inovações existentes, impondo as devidas “restrições”, se assim fosse necessário. A zona do EURO não pode permitir que a produtividade baixa do setor financeiro, já registrada no período 1996-2003, seja novamente a principal culpada pela diferença da produtividade total dos fatores para com os Estados Unidos, por exemplo, da ordem de 50%.

O processo de privatização ocorrida nos anos 1980 e 1990 contribuiu para o incremento na eficiência e na competição, adjunto às medidas de qualificação para alistamento nas bolsas de valores (protegendo o investidor de fraudes), fortaleceu deveras a participação de uma gama de players, propiciando a liquidez tão desejada por todos. Depois de 2000, a queda progressiva das barreiras para penetração intra-continental obrigou os bancos a desenvolver novos produtos com postura internacional. Colaborando ainda para o patamar positivo desta década, observou-se a prática de joint ventures entre as maiores bolsas européias (como no caso da Euronext), o que reduziu os custos na transferência de ativos pelas ramificações acionárias. A rapidez conta muito na hora de assegurar o melhor retorno sobre as suas posições.

Outra preocupação latente do documento é com o envolvimento do setor público na administração de bancos privados, o que poderia levar à queda de eficiência do sistema como um todo, visto que há possibilidade de surgir distorções no que tange à política de empréstimos (como favorecimento de taxas de juros para um setor em particular). A exemplificar a atitude correta de responsabilidade governamental, cita-se o caso da Itália: a qual encetou um processo tardio de privatização do setor bancário nos anos 1990 (apoiando a entrada dos mesmos no mercado acionário). Depois de cimentar a base creditícia popular (bancos e intermediários), a própria bolsa de valores italiana foi privatizada, o que deu origem a uma instituição chamada Borsa Italiana, de compromisso principal com a modernização dos códigos de conduta para listagem (Preda Code), além de propiciar diversos segmentos (níveis, à semelhança do que ocorreu na Bovespa nos últimos anos) para que as empresas escolhessem o módulo de menor custo e de maior impacto no que diz respeito à alavancagem. E o investidor não-institucional mereceu atenção, tanto que foi gerada a (Draghi Law), responsável pela equiparação de direitos entre os maiores e menores acionistas, diante de qualquer abuso contábil. Em suma, qualquer operação passa pelo escrutínio dos “donos” da empresa.

OBS: obtive, na semana passada, uma cópia dos últimos documentos da OECD para a América Latina. Exclusivo!!

- Crescimento (falta De) - Crédito (iii)

Em um artigo bastante conhecido, divulgado em 1996, Ross Levine, então trabalhando no Banco Mundial, listou seis funções básicas desempenhadas pelo sistema financeiro, de crucial importância para o crescimento econômico: (1) Promoção das trocas...

- Regional Economic Outlook: Europe - Part 1

Sob a égide da preocupação informativa, detalho nos próximos finais de semana o conteúdo exposto no documento Regional Economic Outlook: Europe, disponibilizado em inglês no site http://www.imf.org/. Com o fortalecimento dos fundamentos macroeconômicos...

- Perspectivas Econômicas - As Américas - Parte 2

Dando seguimento ao estudo, estabeleço liame com o que foi tratado no final de semana passado à custa do setor financeiro. Mesmo com as turbulências que vêm ocorrendo no mercado financeiro, felizmente, a ALC (América Latina e Caribe) mantém um cenário...

- O Esquecido Setor Terciário

A percepção sobre a relevância das atividades de serviços na geração de renda e riqueza nas economias modernas vem se ampliando, visto que alimentam a competitivade interna e externa, gerando empregos qualificados e acelaram o processo tecnológico....

- Políticas De Resolução De Crises Sistêmicas Do Setor Privado

Finalizando os textos que dizem respeito às disrupções advindas, em especial, de uma postura adversa no seio da administração privada, proponho uma reflexão sobre as políticas a serem implementadas tanto pelo financiamento bancário como pelo braço...

Economia

Regional Economic Outlook: Europe - Parte 2

Prosseguindo ao intento de informar às pessoas sobre a condição econômica da Europa, parto agora para a questão analítica do sistema financeiro do velho continente.

Com o sistema financeiro europeu sendo testado de forma rigorosa pelo seu liame com os eventos ocorridos no mercado hipotecário americano, a integração intra-continental é, mais do que nunca, indispensável à sustentação da pujança creditícia verificada dentro de um horizonte temporal (1995-2006) por meio do gráfico abaixo. Isso devido a um ambiente de taxa de juros baixa, somado à busca de engrandecimento da base produtiva, via investimentos (por sua vez, destinado a sustentar o consumo).

O aumento das alternativas disponíveis para a obtenção de retornos crescentes sobre aplicações financeiras: derivativos, junk bonds, death bonds e etc., contribuindo para sinergia positiva entre os bancos e canais intermediários de crédito (no varejo e no atacado). As vantagens advindas do fluxo crescente de divisas é a ocorrência dos ganhos de escala, isto é, a oportunidade de redução dos custos, tanto para os credores, como para os devedores (em teoria, os países, através de seus déficits em conta corrente) e o prolongamento do perfil das dívidas para um prazo mais longo. E os benefícios da consolidação bancária não param por aí, a se destacar a transferência de tecnologia e capacidade administrativa para empresas e pessoas físicas (o que seria importante no Brasil, porque crédito barato não garante o desenvolvimento. É necessária a educação em relação ao dinheiro).A turbulência, pela sua postura globalizante de rápida disseminação pelo sistema financeiro, conduz, amiúde, os responsáveis pela regulamentação do setor a uma postura degenerativa, isto é, com vistas à diminuição da atividade creditícia, influenciando, inclusive, a economia real. Uma aproximação benquista seria aquela que identificasse os prós e contras das inovações existentes, impondo as devidas “restrições”, se assim fosse necessário. A zona do EURO não pode permitir que a produtividade baixa do setor financeiro, já registrada no período 1996-2003, seja novamente a principal culpada pela diferença da produtividade total dos fatores para com os Estados Unidos, por exemplo, da ordem de 50%.

O processo de privatização ocorrida nos anos 1980 e 1990 contribuiu para o incremento na eficiência e na competição, adjunto às medidas de qualificação para alistamento nas bolsas de valores (protegendo o investidor de fraudes), fortaleceu deveras a participação de uma gama de players, propiciando a liquidez tão desejada por todos. Depois de 2000, a queda progressiva das barreiras para penetração intra-continental obrigou os bancos a desenvolver novos produtos com postura internacional. Colaborando ainda para o patamar positivo desta década, observou-se a prática de joint ventures entre as maiores bolsas européias (como no caso da Euronext), o que reduziu os custos na transferência de ativos pelas ramificações acionárias. A rapidez conta muito na hora de assegurar o melhor retorno sobre as suas posições.

Outra preocupação latente do documento é com o envolvimento do setor público na administração de bancos privados, o que poderia levar à queda de eficiência do sistema como um todo, visto que há possibilidade de surgir distorções no que tange à política de empréstimos (como favorecimento de taxas de juros para um setor em particular). A exemplificar a atitude correta de responsabilidade governamental, cita-se o caso da Itália: a qual encetou um processo tardio de privatização do setor bancário nos anos 1990 (apoiando a entrada dos mesmos no mercado acionário). Depois de cimentar a base creditícia popular (bancos e intermediários), a própria bolsa de valores italiana foi privatizada, o que deu origem a uma instituição chamada Borsa Italiana, de compromisso principal com a modernização dos códigos de conduta para listagem (Preda Code), além de propiciar diversos segmentos (níveis, à semelhança do que ocorreu na Bovespa nos últimos anos) para que as empresas escolhessem o módulo de menor custo e de maior impacto no que diz respeito à alavancagem. E o investidor não-institucional mereceu atenção, tanto que foi gerada a (Draghi Law), responsável pela equiparação de direitos entre os maiores e menores acionistas, diante de qualquer abuso contábil. Em suma, qualquer operação passa pelo escrutínio dos “donos” da empresa.

OBS: obtive, na semana passada, uma cópia dos últimos documentos da OECD para a América Latina. Exclusivo!!

loading...

- Crescimento (falta De) - Crédito (iii)

Em um artigo bastante conhecido, divulgado em 1996, Ross Levine, então trabalhando no Banco Mundial, listou seis funções básicas desempenhadas pelo sistema financeiro, de crucial importância para o crescimento econômico: (1) Promoção das trocas...

- Regional Economic Outlook: Europe - Part 1

Sob a égide da preocupação informativa, detalho nos próximos finais de semana o conteúdo exposto no documento Regional Economic Outlook: Europe, disponibilizado em inglês no site http://www.imf.org/. Com o fortalecimento dos fundamentos macroeconômicos...

- Perspectivas Econômicas - As Américas - Parte 2

Dando seguimento ao estudo, estabeleço liame com o que foi tratado no final de semana passado à custa do setor financeiro. Mesmo com as turbulências que vêm ocorrendo no mercado financeiro, felizmente, a ALC (América Latina e Caribe) mantém um cenário...

- O Esquecido Setor Terciário

A percepção sobre a relevância das atividades de serviços na geração de renda e riqueza nas economias modernas vem se ampliando, visto que alimentam a competitivade interna e externa, gerando empregos qualificados e acelaram o processo tecnológico....

- Políticas De Resolução De Crises Sistêmicas Do Setor Privado

Finalizando os textos que dizem respeito às disrupções advindas, em especial, de uma postura adversa no seio da administração privada, proponho uma reflexão sobre as políticas a serem implementadas tanto pelo financiamento bancário como pelo braço...