Economia

Quando alguém aponta um erro na análise, há basicamente três reações possíveis.

A melhor delas é agradecer quem apontou o erro, corrigi-lo, e melhorar o trabalho.

A segunda é fingir que não ouviu.

A terceira, e certamente a pior delas (notando que a segunda já é bastante ruim), consiste em relevar o erro, buscando justificá-lo por meios de argumentos ad hoc. Para quem apontou o erro, porém, trata-se da alternativa mais divertida, porque geralmente acaba levando o autor da barbeiragem a cometer novas atrocidades no desespero de justificar a barbaridade original. Esta foi a alternativa escolhida pelo Sr. Oreiro, para gáudio dos observadores.

Recapitulando, o artigo original afirmava que a economia brasileira passa por processo de desindustrialização, com base na queda da participação da indústria brasileira no valor adicionado. Para que não restem dúvidas, segue a citação original (com erros de português e tudo):

“Com base no conceito clássico de desindustrialização é simplesmente impossível negar que a economia brasileira esteja passando por um processo de desindustrialização [grifo meu]. Com efeito, os dados do IPEADATA mostram que entre 1981 e 2008 a participação da indústria no valor adicionado caiu de 44,31% para 27,34%, uma queda de cerca de 17 pontos percentuais em 27 anos. Trata-se de uma redução expressiva da importância da indústria para a geração de valor adicionado na economia brasileira.

Daqui se segue que o ponto a ser dabatido não é se a economia brasileira está ou não se desindustrializando, pois como vimos acima o resultado ineludível é que ela está. O ponto a ser debatido é se esse fenômeno é um resultado natural do estágio de desenvolvimento da economia brasileira ou se é a consequência das políticas macroeconômicas adotadas nos ultimos 20 anos.”

Em segundo lugar o artigo também afirma que o comportamento da taxa real de câmbio é responsável pela desindustrialização. O argumento ocorre em dois passos. Primeiro associando a participação da indústria no PIB com o investimento. Novamente, para não ser acusado de criar um espantalho para depois criticá-lo, segue a transcrição literal:

“Segundo Rowthorn e Ramaswany (1999), o investimento é altamente intensivo em produtos manufaturados de forma que uma redução da taxa de acumulação de capital deve estar associado a uma redução da participação da indústria no valor adicionado.

No período em consideração a taxa de investimento passou de 24,45% em 1981 para 19,91 % em 2008. Ou seja, uma queda de quase 5 pontos percentuais do PIB. Calculando o índice de correlação entre as duas séries observamos que o mesmo é de 0,747 no período considerado, de maneira que a taxa de investimento e a participação da indústria são altamente correlacionados. Fazendo as devidas ressalvas para o fato de que correlação não implica causalidade [grifo meu], uma interpretação possível para a queda da participação da indústria no valor adicionado é a redução da taxa de investimento observada no Brasil nas últimas duas décadas.”.

O segundo passo consiste em associar participação da indústria no PIB e o investimento à taxa de câmbio.

“Voltando agora a atenção para a taxa real efertiva de câmbio, observamos que no período considerado a TREC passou de um índice de 164,43 em 1981 para um índice de 105,63 em 2008, ou seja, uma apreciação real de cerca de 35% no período. Calculando o coeficiente de correlação entre a série de câmbio real efetiva (IPA-OG Exportações, série IPEADATA) e a participação da indústria no valor adicionado observamos que o mesmo é positivo e igual a 0,5613; ou seja, uma apreciação da taxa real de câmbio está associada a uma redução da participação da indústria no valor adicionado. Em outras palavras, os dados mostram que a apreciação do câmbio real está associado com a desindustrialização.

Por fim, se calcularmos o coeficiente de correlação entre a TREC e a FBKF/PIB notaremos que a mesma é positiva e igual a 0,2312, ou seja, a apreciação do câmbio real está associada a uma redução – e não a um aumento – da taxa de investimento da economia brasileira. Dessa forma, não é verdade que a apreciação da taxa real de câmbio atue de forma favorável a indústria ao baratear a compra de máquinas e equipamentos do exterior. Pelo contrário, o câmbio apreciado desestimula o investimento [grifo meu].

Esses dados nos permitem, ainda que de forma preliminar, apontar para a apreciação da taxa real de câmbio como a causa fundamental do processo de desindustrialização da economia brasileira nos últimos 27 anos [grifo meu]. O câmbio apreciado afeta a participação da indústria no PIB diretamente, ao afetar a competitividade da indústria, e indiretamente, ao desestimular o investimento.”

Este é o grande exercício econométrico do Sr. Oreiro: o cálculo de três (!) coeficientes de correlação (FBKF/PIB vs. Indústria/PIB, Taxa de câmbio real efetiva vs. Indústria/PIB, e Taxa de câmbio real efetiva vs. FBKF/PIB). Como levantado pelo “O”, em seu comentário ao mesmo artigo, a ressalva “correlação não implica causalidade” é devidamente abandonada no curso de três parágrafos, quando se conclui, amparado nos coeficientes de correlação, que a apreciação da taxa real de câmbio foi a causa fundamental do processo de desindustrialização da economia brasileira nos últimos 27 anos.

Não vou me deter muito na escolha do índice de taxa real de câmbio. Só o suficiente para notar que:

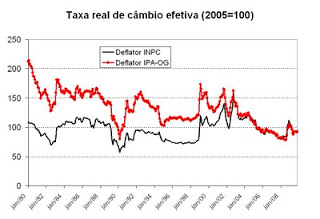

(1) O resultado não é robusto à escolha do deflator da taxa real de câmbio. A série de câmbio real efetivo do Ipea que utiliza o INPC como deflator mostraria uma depreciação real de 6% do câmbio entre a média de 1981 (mais elegante que escolher o valor de dezembro de determinado ano) e a média de 2009 (até novembro), enquanto a medida pelo IPA-OG mostra apreciação de 42%. Caso se prefira olhar até 2008, teríamos, sob o INPC, desvalorização de 1% (25%, se preferirem o curioso critério de privilegiar dezembro sobre os demais meses do ano), contra apreciação de 47% sob o IPA (36% no critério Dezembro/Dezembro). Vale dizer, a mera alteração do deflator da série já mudaria as conclusões; e

(2) Como a taxa real de câmbio é a razão entre preços de bens comercializáveis e não-comercializáveis, deflacioná-la pelo IPA equivale, na frase feliz do Affonso Pastore, a “deflacionar o câmbio pelo câmbio”.

Este, porém, não é o objeto da crítica. O ponto principal é que, como lembrado pelo “O”, a peça fundamental da evidência se apóia numa prática para lá de equivocada, a saber, a comparação de séries de PIB essencialmente incomparáveis.

Este, porém, não é o objeto da crítica. O ponto principal é que, como lembrado pelo “O”, a peça fundamental da evidência se apóia numa prática para lá de equivocada, a saber, a comparação de séries de PIB essencialmente incomparáveis.

Concretamente, para ficar só num exemplo, o IBGE divulgou, no começo de 2007, uma nova série de PIB que, entre outras coisas, revelou uma estimativa bem mais elevada do nível de produto. A série, baseada em 2000, passou a mostrar estimativas do PIB de 7% a 11% maior que as anteriores, em boa medida, diga-se, por nova metodologia na avaliação do setor de serviços.

De onde se segue que as comparações entre uma série e outra são, pura e simplesmente, erradas, e comprometem a afirmativa que o país passa por processo de desindustrialização. E qual a reação do Sr. Oreiro?

No caso, houve duas reações, cada qual mais hilária. A primeira foi uma diatribe sobre o uso do modelo de regressão linear simples. Segue abaixo a citação literal, para evitar as acusações de construção de espantalho.

“O axioma fundamental desse novo ramo do “conhecimento científico” é que problemas complexos – como por exemplo, a relação entre câmbio real e poupança ou os determinantes do investimento agregado – possuem causa única. Em outras palavras, toda a macroeconomia deve ser re-escrita em termos de equações simples de primeiro grau do tipo Y = a + bX. Digamos que Y seja o investimento como proporção do PIB e X uma variável explicativa, por exemplo, a taxa real de câmbio. Dessa forma, o teste “empírico” dessa equação seria rodar uma regressão simples (se bem que na maioria dos casos o Dr. Geninho e seu escudeiro só fazem análise de elevador mesmo) para saber se o coeficiente b é estatisticamente singificativo.[grifo meu]”

Diatribe no mínimo curiosa, vindo de quem “provou” que “o câmbio apreciado afeta a participação da indústria no PIB diretamente, ao afetar a competitividade da indústria, e indiretamente, ao desestimular o investimento” por meio do cálculo de três coeficientes de correlação (sem se dar sequer o trabalho de testar a significância estatística dos mesmos). Confesso que isto me deixou confuso: como alguém poderia atirar no próprio pé com tamanha precisão e acreditar que se trata de argumento válido me escapa à compreensão. Vá saber...

Isto dito, o mais divertido foi a justificativa para a queda da participação da indústria entre 1994 e 1995. Confrontado com a impossibilidade de tal queda ter se verificado no contexto de expansão do produto industrial (4,7%) um pouco superior à expansão do produto total (4,4%), o Sr. Oreiro rebolou para sair com esta pérola:

“Um pouco de atenção aos dados de preços relativos pode ajudar a compreender, ao menos em parte, o “mistério” do desabamento da participação do VA da indústria no PIB entre 1994 e 1995. Com efeito, enquanto o IPA de bens industriais apresentarou variação de 2083,25% e 55,23% nos dois anos em consideração; o delator implícito do PIB apresentou variação de 2251,59% e 93,52% !!!”

Um pouco de atenção aos dados de preços relativos poderia mostrar que a relação entre o deflator implícito e o IPA industrial é tênue, para dizer o mínimo. Usando a série nova de PIB trimestral achamos, por exemplo, uma elevação dos preços industriais de 23,4% pelo deflator implícito em 1996, contra 3,2% do IPA industrial. Em 1997 temos uma variação negativa de 8,8% (deflator) contra variação positiva de 4% (IPA). Em 1998 4,1% contra menos 0,1%. Em 1999 17,2% contra 26,7%. Acho que posso parar por aqui, para dizer que o Sr. Oreiro, para colocar de forma gentil, mais uma vez se confundiu com os dados.

Para dirimir a dúvida basta a mera inspeção das duas séries, a qual revela que a “queda” da participação da indústria deve-se exclusivamente ao fato das séries medirem coisas diferentes, usando metodologias distintas. Caso reste ainda alguma dúvida, minha sugestão é ler diretamente o documento do IBGE a respeito, em particular a página 8, segundo a qual a indústria representava 36,1% do PIB em 2000, subindo para 37,9% em 2005 de acordo com a metodologia anterior, enquanto, pela nova metodologia a participação aumentou de 27,7% para 30,3% do PIB no mesmo período.

- Taxa De Câmbio E Política Fiscal

Alexandre Schwartzman explica, na Folha de São Paulo de hoje, a relação entre apreciação da taxa de câmbio e gasto público: "Uma forma de olhar a taxa real de câmbio é a relação entre os preços dos produtos comercializáveis internacionalmente...

- Valorização Cambial? (i)

Quão apreciada está a taxa de câmbio no Brasil? O gráfico acima, extraído do IPEADATA, oferece algumas pistas. A comparação da taxa de câmbio efetiva real* em dezembro de 2006 com dezembro de 2004 mostra uma valorização de 20% nos últimos...

- A Descoberta Do Professor Marconi

Graças à indicação do Rogerio Ferreira, descobri que o Brasil tem menos indústria hoje em dia do que em 1947, segundo um índice construído pelo Professor Marconi (ou seria Martoni?) da FGV-SP (link)... Eu imagino o professor interpolando as séries...

- Taxa De Câmbio E Política Fiscal

Alexandre Schwartzman explica, na Folha de São Paulo de hoje, a relação entre apreciação da taxa de câmbio e gasto público: "Uma forma de olhar a taxa real de câmbio é a relação entre os preços dos produtos comercializáveis internacionalmente...

- Valorização Cambial? (i)

Quão apreciada está a taxa de câmbio no Brasil? O gráfico acima, extraído do IPEADATA, oferece algumas pistas. A comparação da taxa de câmbio efetiva real* em dezembro de 2006 com dezembro de 2004 mostra uma valorização de 20% nos últimos...

Economia

Os Panetones do Sr. Oreiro

Quando alguém aponta um erro na análise, há basicamente três reações possíveis.

A melhor delas é agradecer quem apontou o erro, corrigi-lo, e melhorar o trabalho.

A segunda é fingir que não ouviu.

A terceira, e certamente a pior delas (notando que a segunda já é bastante ruim), consiste em relevar o erro, buscando justificá-lo por meios de argumentos ad hoc. Para quem apontou o erro, porém, trata-se da alternativa mais divertida, porque geralmente acaba levando o autor da barbeiragem a cometer novas atrocidades no desespero de justificar a barbaridade original. Esta foi a alternativa escolhida pelo Sr. Oreiro, para gáudio dos observadores.

Recapitulando, o artigo original afirmava que a economia brasileira passa por processo de desindustrialização, com base na queda da participação da indústria brasileira no valor adicionado. Para que não restem dúvidas, segue a citação original (com erros de português e tudo):

“Com base no conceito clássico de desindustrialização é simplesmente impossível negar que a economia brasileira esteja passando por um processo de desindustrialização [grifo meu]. Com efeito, os dados do IPEADATA mostram que entre 1981 e 2008 a participação da indústria no valor adicionado caiu de 44,31% para 27,34%, uma queda de cerca de 17 pontos percentuais em 27 anos. Trata-se de uma redução expressiva da importância da indústria para a geração de valor adicionado na economia brasileira.

Daqui se segue que o ponto a ser dabatido não é se a economia brasileira está ou não se desindustrializando, pois como vimos acima o resultado ineludível é que ela está. O ponto a ser debatido é se esse fenômeno é um resultado natural do estágio de desenvolvimento da economia brasileira ou se é a consequência das políticas macroeconômicas adotadas nos ultimos 20 anos.”

Em segundo lugar o artigo também afirma que o comportamento da taxa real de câmbio é responsável pela desindustrialização. O argumento ocorre em dois passos. Primeiro associando a participação da indústria no PIB com o investimento. Novamente, para não ser acusado de criar um espantalho para depois criticá-lo, segue a transcrição literal:

“Segundo Rowthorn e Ramaswany (1999), o investimento é altamente intensivo em produtos manufaturados de forma que uma redução da taxa de acumulação de capital deve estar associado a uma redução da participação da indústria no valor adicionado.

No período em consideração a taxa de investimento passou de 24,45% em 1981 para 19,91 % em 2008. Ou seja, uma queda de quase 5 pontos percentuais do PIB. Calculando o índice de correlação entre as duas séries observamos que o mesmo é de 0,747 no período considerado, de maneira que a taxa de investimento e a participação da indústria são altamente correlacionados. Fazendo as devidas ressalvas para o fato de que correlação não implica causalidade [grifo meu], uma interpretação possível para a queda da participação da indústria no valor adicionado é a redução da taxa de investimento observada no Brasil nas últimas duas décadas.”.

O segundo passo consiste em associar participação da indústria no PIB e o investimento à taxa de câmbio.

“Voltando agora a atenção para a taxa real efertiva de câmbio, observamos que no período considerado a TREC passou de um índice de 164,43 em 1981 para um índice de 105,63 em 2008, ou seja, uma apreciação real de cerca de 35% no período. Calculando o coeficiente de correlação entre a série de câmbio real efetiva (IPA-OG Exportações, série IPEADATA) e a participação da indústria no valor adicionado observamos que o mesmo é positivo e igual a 0,5613; ou seja, uma apreciação da taxa real de câmbio está associada a uma redução da participação da indústria no valor adicionado. Em outras palavras, os dados mostram que a apreciação do câmbio real está associado com a desindustrialização.

Por fim, se calcularmos o coeficiente de correlação entre a TREC e a FBKF/PIB notaremos que a mesma é positiva e igual a 0,2312, ou seja, a apreciação do câmbio real está associada a uma redução – e não a um aumento – da taxa de investimento da economia brasileira. Dessa forma, não é verdade que a apreciação da taxa real de câmbio atue de forma favorável a indústria ao baratear a compra de máquinas e equipamentos do exterior. Pelo contrário, o câmbio apreciado desestimula o investimento [grifo meu].

Esses dados nos permitem, ainda que de forma preliminar, apontar para a apreciação da taxa real de câmbio como a causa fundamental do processo de desindustrialização da economia brasileira nos últimos 27 anos [grifo meu]. O câmbio apreciado afeta a participação da indústria no PIB diretamente, ao afetar a competitividade da indústria, e indiretamente, ao desestimular o investimento.”

Este é o grande exercício econométrico do Sr. Oreiro: o cálculo de três (!) coeficientes de correlação (FBKF/PIB vs. Indústria/PIB, Taxa de câmbio real efetiva vs. Indústria/PIB, e Taxa de câmbio real efetiva vs. FBKF/PIB). Como levantado pelo “O”, em seu comentário ao mesmo artigo, a ressalva “correlação não implica causalidade” é devidamente abandonada no curso de três parágrafos, quando se conclui, amparado nos coeficientes de correlação, que a apreciação da taxa real de câmbio foi a causa fundamental do processo de desindustrialização da economia brasileira nos últimos 27 anos.

Não vou me deter muito na escolha do índice de taxa real de câmbio. Só o suficiente para notar que:

(1) O resultado não é robusto à escolha do deflator da taxa real de câmbio. A série de câmbio real efetivo do Ipea que utiliza o INPC como deflator mostraria uma depreciação real de 6% do câmbio entre a média de 1981 (mais elegante que escolher o valor de dezembro de determinado ano) e a média de 2009 (até novembro), enquanto a medida pelo IPA-OG mostra apreciação de 42%. Caso se prefira olhar até 2008, teríamos, sob o INPC, desvalorização de 1% (25%, se preferirem o curioso critério de privilegiar dezembro sobre os demais meses do ano), contra apreciação de 47% sob o IPA (36% no critério Dezembro/Dezembro). Vale dizer, a mera alteração do deflator da série já mudaria as conclusões; e

(2) Como a taxa real de câmbio é a razão entre preços de bens comercializáveis e não-comercializáveis, deflacioná-la pelo IPA equivale, na frase feliz do Affonso Pastore, a “deflacionar o câmbio pelo câmbio”.

Este, porém, não é o objeto da crítica. O ponto principal é que, como lembrado pelo “O”, a peça fundamental da evidência se apóia numa prática para lá de equivocada, a saber, a comparação de séries de PIB essencialmente incomparáveis.Concretamente, para ficar só num exemplo, o IBGE divulgou, no começo de 2007, uma nova série de PIB que, entre outras coisas, revelou uma estimativa bem mais elevada do nível de produto. A série, baseada em 2000, passou a mostrar estimativas do PIB de 7% a 11% maior que as anteriores, em boa medida, diga-se, por nova metodologia na avaliação do setor de serviços.

De onde se segue que as comparações entre uma série e outra são, pura e simplesmente, erradas, e comprometem a afirmativa que o país passa por processo de desindustrialização. E qual a reação do Sr. Oreiro?

No caso, houve duas reações, cada qual mais hilária. A primeira foi uma diatribe sobre o uso do modelo de regressão linear simples. Segue abaixo a citação literal, para evitar as acusações de construção de espantalho.

“O axioma fundamental desse novo ramo do “conhecimento científico” é que problemas complexos – como por exemplo, a relação entre câmbio real e poupança ou os determinantes do investimento agregado – possuem causa única. Em outras palavras, toda a macroeconomia deve ser re-escrita em termos de equações simples de primeiro grau do tipo Y = a + bX. Digamos que Y seja o investimento como proporção do PIB e X uma variável explicativa, por exemplo, a taxa real de câmbio. Dessa forma, o teste “empírico” dessa equação seria rodar uma regressão simples (se bem que na maioria dos casos o Dr. Geninho e seu escudeiro só fazem análise de elevador mesmo) para saber se o coeficiente b é estatisticamente singificativo.[grifo meu]”

Diatribe no mínimo curiosa, vindo de quem “provou” que “o câmbio apreciado afeta a participação da indústria no PIB diretamente, ao afetar a competitividade da indústria, e indiretamente, ao desestimular o investimento” por meio do cálculo de três coeficientes de correlação (sem se dar sequer o trabalho de testar a significância estatística dos mesmos). Confesso que isto me deixou confuso: como alguém poderia atirar no próprio pé com tamanha precisão e acreditar que se trata de argumento válido me escapa à compreensão. Vá saber...

Isto dito, o mais divertido foi a justificativa para a queda da participação da indústria entre 1994 e 1995. Confrontado com a impossibilidade de tal queda ter se verificado no contexto de expansão do produto industrial (4,7%) um pouco superior à expansão do produto total (4,4%), o Sr. Oreiro rebolou para sair com esta pérola:

“Um pouco de atenção aos dados de preços relativos pode ajudar a compreender, ao menos em parte, o “mistério” do desabamento da participação do VA da indústria no PIB entre 1994 e 1995. Com efeito, enquanto o IPA de bens industriais apresentarou variação de 2083,25% e 55,23% nos dois anos em consideração; o delator implícito do PIB apresentou variação de 2251,59% e 93,52% !!!”

Um pouco de atenção aos dados de preços relativos poderia mostrar que a relação entre o deflator implícito e o IPA industrial é tênue, para dizer o mínimo. Usando a série nova de PIB trimestral achamos, por exemplo, uma elevação dos preços industriais de 23,4% pelo deflator implícito em 1996, contra 3,2% do IPA industrial. Em 1997 temos uma variação negativa de 8,8% (deflator) contra variação positiva de 4% (IPA). Em 1998 4,1% contra menos 0,1%. Em 1999 17,2% contra 26,7%. Acho que posso parar por aqui, para dizer que o Sr. Oreiro, para colocar de forma gentil, mais uma vez se confundiu com os dados.

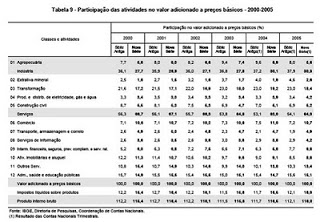

Para dirimir a dúvida basta a mera inspeção das duas séries, a qual revela que a “queda” da participação da indústria deve-se exclusivamente ao fato das séries medirem coisas diferentes, usando metodologias distintas. Caso reste ainda alguma dúvida, minha sugestão é ler diretamente o documento do IBGE a respeito, em particular a página 8, segundo a qual a indústria representava 36,1% do PIB em 2000, subindo para 37,9% em 2005 de acordo com a metodologia anterior, enquanto, pela nova metodologia a participação aumentou de 27,7% para 30,3% do PIB no mesmo período.

Neste mesmo período, tanto pela série antiga como pela série nova o PIB de serviços reduziu sua participação, de 56,3% para 54,1% (série antiga) e de 66,7% para 64% (série nova). Só quem confunde as séries é que poderia concluir que teria ocorrido elevação do PIB de serviços de 56,3% (série antiga) para 64% (série nova), ou, de forma equivalente, que a participação da indústria teria caído de 36,1% (série antiga) para 30,3% (série nova). Isto é, quem confunde as séries e se recusa a aceitar que pisou feio na bola.

A próxima desculpa é que tudo isto, na verdade, se destinava à distribuição de panetones aos menores carentes de Brasília.

A próxima desculpa é que tudo isto, na verdade, se destinava à distribuição de panetones aos menores carentes de Brasília.

loading...

- Taxa De Câmbio E Política Fiscal

Alexandre Schwartzman explica, na Folha de São Paulo de hoje, a relação entre apreciação da taxa de câmbio e gasto público: "Uma forma de olhar a taxa real de câmbio é a relação entre os preços dos produtos comercializáveis internacionalmente...

- Valorização Cambial? (i)

Quão apreciada está a taxa de câmbio no Brasil? O gráfico acima, extraído do IPEADATA, oferece algumas pistas. A comparação da taxa de câmbio efetiva real* em dezembro de 2006 com dezembro de 2004 mostra uma valorização de 20% nos últimos...

- A Descoberta Do Professor Marconi

Graças à indicação do Rogerio Ferreira, descobri que o Brasil tem menos indústria hoje em dia do que em 1947, segundo um índice construído pelo Professor Marconi (ou seria Martoni?) da FGV-SP (link)... Eu imagino o professor interpolando as séries...

- Taxa De Câmbio E Política Fiscal

Alexandre Schwartzman explica, na Folha de São Paulo de hoje, a relação entre apreciação da taxa de câmbio e gasto público: "Uma forma de olhar a taxa real de câmbio é a relação entre os preços dos produtos comercializáveis internacionalmente...

- Valorização Cambial? (i)

Quão apreciada está a taxa de câmbio no Brasil? O gráfico acima, extraído do IPEADATA, oferece algumas pistas. A comparação da taxa de câmbio efetiva real* em dezembro de 2006 com dezembro de 2004 mostra uma valorização de 20% nos últimos...