Economia

O IOF funciona?

Eu diria que não, mas acho sempre interessante perguntar para Sua Excelência (a evidência empírica) o que ela tem dizer a respeito.

A história completa está num relatório que escrevi com a Tatiana Pinheiro, mas essencialmente testamos se a introdução do IOF implicaria uma alteração na trajetória de taxa de câmbio (nominal), dadas as trajetórias das demais variáveis. O que se segue aqui é uma versão (bastante) resumida do trabalho.

Nosso modelo parte da paridade descoberta da taxa de juros, isto é, da arbitragem de taxas de juros, que sugere que a diferença entre taxas locais e externas deve refletir a depreciação esperada da moeda. Assim, dada a expectativa da taxa futura de juros (e(t+1)), um aumento do diferencial de juros deveria apreciar a taxa corrente (relativamente à esperada). Da mesma forma, dado o diferencial de juros, movimentos da taxa esperada de câmbio deveriam se manifestar sobre a taxa corrente.

Mas o que determina a taxa esperada? Se há uma tendência da taxa de câmbio retornar aos valores de equilíbrio, a taxa esperada deve estar mais próxima da taxa de equilíbrio do que a taxa corrente. Nesse caso, a taxa esperada deve refletir termos de troca, assim como o apetite internacional por ativos locais. (Deveria também incluir uma medida do passivo externo do país, mas isto não deve fazer muita diferença num horizonte de poucos anos de estimação em freqüência diária, de modo que deixamos de lado esta variável)

Mas o que determina a taxa esperada? Se há uma tendência da taxa de câmbio retornar aos valores de equilíbrio, a taxa esperada deve estar mais próxima da taxa de equilíbrio do que a taxa corrente. Nesse caso, a taxa esperada deve refletir termos de troca, assim como o apetite internacional por ativos locais. (Deveria também incluir uma medida do passivo externo do país, mas isto não deve fazer muita diferença num horizonte de poucos anos de estimação em freqüência diária, de modo que deixamos de lado esta variável)

Note-se, porém, que estes são os determinantes da taxa multilateral de câmbio (i.e., do real contra uma cesta de moedas). Se, porém, estamos interessados na taxa de câmbio contra o dólar, temos que incluir na história uma medida da taxa de câmbio do dólar contra as demais moedas (de preferência, sem o real, é claro).

Assim, podemos exprimir a taxa de câmbio esperada como função de termos de troca (usamos o CRB para capturar termos de troca), apetite por risco (medido pelo VIX), e pela taxa de câmbio do dólar contra uma cesta de moedas (o DXY). O modelo exprime, então, a taxa corrente de câmbio como função destas variáveis, bem como do diferencial de juros.

Os sinais esperados das elasticidades estão resumidos na tabela abaixo.

Os sinais esperados das elasticidades estão resumidos na tabela abaixo.

Para testar a eficiência do IOF adotamos dois enfoques: alteração do intercepto e alterações das elasticidades. No caso de alteração do intercepto estimamos a seguinte expressão.

O coeficiente associado à dummy deveria ser positivo e significante, caso o IOF realmente tivesse impacto sobre a taxa de câmbio. Como houve duas experiências com o IOF, estimamos um modelo com uma dummy para as duas experiências, e outro com uma dummy para cada experiência.

O coeficiente associado à dummy deveria ser positivo e significante, caso o IOF realmente tivesse impacto sobre a taxa de câmbio. Como houve duas experiências com o IOF, estimamos um modelo com uma dummy para as duas experiências, e outro com uma dummy para cada experiência.

Abaixo mostramos um exemplo de alteração de elasticidade relativa ao diferencial de juros. Nesse exemplo em particular espera-se um coeficiente positivo e significante, caso o IOF tenha efeito, reduzindo a sensibilidade do câmbio ao diferencial de juros.

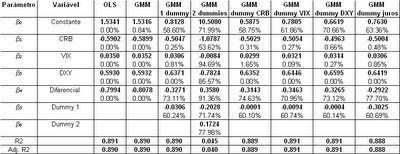

Há questões econométricas relevantes, como a presença de raízes unitárias nas séries (que, afortunadamente, cointegram, implicando resíduos estacionários). Há também um problema de endogeneidade, pois a taxa de juros afeta a taxa de câmbio, mas também é afetada por ela. Para lidar com endogeneidade usamos GMM, utilizando como variáveis instrumentais os valores correntes do CRB, VIX e DXY (que são variáveis exógenas, afetando o câmbio, e, portanto, o diferencial de juros, mas não são afetadas nem pelo juro, nem pelo câmbio no Brasil), além do diferencial de juros defasado. Os testes também descartam sobreidentificação.

Os resultados aparecem na tabela abaixo (sim, deste tamanho fica ilegível, mas clicando na tabela ela aparece com o tamanho orginal), onde apresentamos também, para fins de comparação, os resultados da estimação por Mínimos Quadrados Ordinários (OLS). As porcentagens são os p-valores.

Note-se que os sinais (refiro-me aqui ao GMM) vieram de acordo aos esperados e significativos, sugerindo elevada sensibilidade a preços de commodities, ao valor do dólar, e ao diferencial de juros (nem tanto com relação ao VIX, ainda que significativo).

Por outro lado, nenhuma dummy (seja intercepto, seja elasticidade) se mostrou significativa, sugerindo que os efeitos do IOF não são relevantes para determinação da taxa de câmbio. Se estamos numa guerra cambial, o IOF seria, no máximo, um estilingue.

Assim falou A Evidência.(Ou, pelo menos, até que apareça alguém com uma evidência diferente).

- Taxa De Juros E Taxa De Câmbio

Da coluna de Alexandre Schwartzman, na Folha de São Paulo: "Nos últimos 18 meses, a diferença entre as taxas de juros no Brasil e nos Estados Unidos caiu de 15% ao ano para cerca de 7% ao ano". "Estimando um modelo que explica a taxa de câmbio em...

- Câmbio E Política Fiscal

Prometi que, quando tivesse tempo, mostraria o modelo que sugere aperto fiscal para levar a um câmbio mais depreciado. Esta não é a única abordagem possível (quem preferir trabalhar com o diagrama de Swan há de chegar a conclusões semelhantes),...

- Câmbio, Scotch E água Tônica

Certas afirmações sobre a recente apreciação do câmbio no Brasil me lembram uma velha história. Um cientista, apreciador de bebidas mais fortes, resolveu testar o que causava suas monumentais ressacas. Assim, na segunda-feira tomou gim e tônica,...

- A Lógica Da Conveniência

Ao puxar uma corda eu deveria trazer para perto o que estivesse amarrado à outra ponta. Poderia não conseguir, se as forças opostas fossem maiores que a minha, mas ninguém me acusaria de ter empurrado o objeto. Óbvio, é claro, mas se o assunto tratar...

- O Câmbio E A Navalha De Ockham

Os que acreditam que a apreciação do real nos últimos tempos resultou da diferença entre os juros domésticos e externos enfrentam agora um sério problema: desde meados do ano passado o diferencial de juros caiu à metade e, a despeito disto, a moeda...

Economia

O IOF funciona?

O IOF funciona?

Eu diria que não, mas acho sempre interessante perguntar para Sua Excelência (a evidência empírica) o que ela tem dizer a respeito.

A história completa está num relatório que escrevi com a Tatiana Pinheiro, mas essencialmente testamos se a introdução do IOF implicaria uma alteração na trajetória de taxa de câmbio (nominal), dadas as trajetórias das demais variáveis. O que se segue aqui é uma versão (bastante) resumida do trabalho.

Nosso modelo parte da paridade descoberta da taxa de juros, isto é, da arbitragem de taxas de juros, que sugere que a diferença entre taxas locais e externas deve refletir a depreciação esperada da moeda. Assim, dada a expectativa da taxa futura de juros (e(t+1)), um aumento do diferencial de juros deveria apreciar a taxa corrente (relativamente à esperada). Da mesma forma, dado o diferencial de juros, movimentos da taxa esperada de câmbio deveriam se manifestar sobre a taxa corrente.

Note-se, porém, que estes são os determinantes da taxa multilateral de câmbio (i.e., do real contra uma cesta de moedas). Se, porém, estamos interessados na taxa de câmbio contra o dólar, temos que incluir na história uma medida da taxa de câmbio do dólar contra as demais moedas (de preferência, sem o real, é claro).

Assim, podemos exprimir a taxa de câmbio esperada como função de termos de troca (usamos o CRB para capturar termos de troca), apetite por risco (medido pelo VIX), e pela taxa de câmbio do dólar contra uma cesta de moedas (o DXY). O modelo exprime, então, a taxa corrente de câmbio como função destas variáveis, bem como do diferencial de juros.

Para testar a eficiência do IOF adotamos dois enfoques: alteração do intercepto e alterações das elasticidades. No caso de alteração do intercepto estimamos a seguinte expressão.

Abaixo mostramos um exemplo de alteração de elasticidade relativa ao diferencial de juros. Nesse exemplo em particular espera-se um coeficiente positivo e significante, caso o IOF tenha efeito, reduzindo a sensibilidade do câmbio ao diferencial de juros.

Há questões econométricas relevantes, como a presença de raízes unitárias nas séries (que, afortunadamente, cointegram, implicando resíduos estacionários). Há também um problema de endogeneidade, pois a taxa de juros afeta a taxa de câmbio, mas também é afetada por ela. Para lidar com endogeneidade usamos GMM, utilizando como variáveis instrumentais os valores correntes do CRB, VIX e DXY (que são variáveis exógenas, afetando o câmbio, e, portanto, o diferencial de juros, mas não são afetadas nem pelo juro, nem pelo câmbio no Brasil), além do diferencial de juros defasado. Os testes também descartam sobreidentificação.

Os resultados aparecem na tabela abaixo (sim, deste tamanho fica ilegível, mas clicando na tabela ela aparece com o tamanho orginal), onde apresentamos também, para fins de comparação, os resultados da estimação por Mínimos Quadrados Ordinários (OLS). As porcentagens são os p-valores.

Note-se que os sinais (refiro-me aqui ao GMM) vieram de acordo aos esperados e significativos, sugerindo elevada sensibilidade a preços de commodities, ao valor do dólar, e ao diferencial de juros (nem tanto com relação ao VIX, ainda que significativo).

Por outro lado, nenhuma dummy (seja intercepto, seja elasticidade) se mostrou significativa, sugerindo que os efeitos do IOF não são relevantes para determinação da taxa de câmbio. Se estamos numa guerra cambial, o IOF seria, no máximo, um estilingue.

Assim falou A Evidência.(Ou, pelo menos, até que apareça alguém com uma evidência diferente).

loading...

- Taxa De Juros E Taxa De Câmbio

Da coluna de Alexandre Schwartzman, na Folha de São Paulo: "Nos últimos 18 meses, a diferença entre as taxas de juros no Brasil e nos Estados Unidos caiu de 15% ao ano para cerca de 7% ao ano". "Estimando um modelo que explica a taxa de câmbio em...

- Câmbio E Política Fiscal

Prometi que, quando tivesse tempo, mostraria o modelo que sugere aperto fiscal para levar a um câmbio mais depreciado. Esta não é a única abordagem possível (quem preferir trabalhar com o diagrama de Swan há de chegar a conclusões semelhantes),...

- Câmbio, Scotch E água Tônica

Certas afirmações sobre a recente apreciação do câmbio no Brasil me lembram uma velha história. Um cientista, apreciador de bebidas mais fortes, resolveu testar o que causava suas monumentais ressacas. Assim, na segunda-feira tomou gim e tônica,...

- A Lógica Da Conveniência

Ao puxar uma corda eu deveria trazer para perto o que estivesse amarrado à outra ponta. Poderia não conseguir, se as forças opostas fossem maiores que a minha, mas ninguém me acusaria de ter empurrado o objeto. Óbvio, é claro, mas se o assunto tratar...

- O Câmbio E A Navalha De Ockham

Os que acreditam que a apreciação do real nos últimos tempos resultou da diferença entre os juros domésticos e externos enfrentam agora um sério problema: desde meados do ano passado o diferencial de juros caiu à metade e, a despeito disto, a moeda...