Economia

- O Câmbio, As Exportações E O Saldo Comercial Em 2015

Uma mudança acentuada na paridade cambial, como ocorreu com a moeda brasileira ao longo de 2015, gera importantes efeitos sobre o comércio exterior e sobre o nível de atividade doméstica; alguns deles se manifestam prontamente, enquanto outros somente...

- O Ajuste E A Conta De Bens E Serviços

Ricardo Lacerda As medidas de ajuste adotadas ao longo do primeiro semestre já apresentam os primeiros impactos sobre os gastos dos brasileiros na aquisição de bens e serviços do exterior. Não apenas as importações de bens recuaram nos cinco primeiros...

- A Valorização Do Dólar

Ricardo Lacerda A cotação do dólar comercial fechou o mês de fevereiro em 2,86 reais. O dólar turismo para venda rompeu a casa de 3 reais. A moeda norte-americana valorizou-se nos últimos dois anos em relação à maioria das principais moedas,...

- A Produção Industrial Em 2014

Ricardo Lacerda A produção industrial recuou 3,2% em 2014. Não é pouca coisa. Na série histórica iniciada em 2002 somente a retração de 2009 foi mais acentuada. Ainda que a redução da produção tenha sido bem mais intensa no segmento de bens...

- Produção Industrial E Desindustrialização

Ricardo Lacerda A crise financeira internacional vem impondo novos desafios para a indústria brasileira. A estagnação da produção industrial em 2011, com taxa de crescimento de apenas 0,3%, gerou uma onda de pessimismo sobre o futuro da indústria...

Economia

O câmbio e o futuro da indústria (1)

Ricardo Lacerda

O debate sobre a crise atual da indústria e sobre o movimento de mais longo prazo de perda de sua participação na riqueza nacional - o chamado processo de desindustrialização, é ruim, por ser pouco esclarecedor e ser permeado por posições ideologizadas.

Há uma dimensão do desenvolvimento industrial que diz respeito a atuação dos grandes oligopólios e as suas cadeias de fornecimento espalhadas pelo mundo. A qualidade da inserção de um país nessa rede mundial depende da existência de grupos econômicos robustos e com capacidade de inovação.

É uma agenda necessária mas não é fácil de ser enfrentada. Poucos países logram sucesso em entrar no clube fechado de produtores de tecnologias inovadoras. E, nesse quesito, o Brasil não vai bem. Em geral, as empresas do país têm uma presença forte no mercado mundial apenas nos segmentos intensivos em recursos naturais, como minérios e agroindústrias e, até recentemente, em alguns segmentos intensivos em trabalho, como calçados.

Um outro segmento competitivo é o da indústria da construção, em função do tamanho alcançado pelas empresas e do aprendizado acumulado internamente em obras públicas que habilitaram algumas delas a competir em diversos mercados. Tais empresas, como vemos, estão indo para o ralo, enredadas em contratos públicos suspeitos, situação similar às empresas da cadeia de petróleo e gás.

É sempre possível citar a Embraer e uma ou outra empresa de maior aprendizado tecnológico, mas são exceções e não a regra.

Custos e preços

Além dessa dimensão mais estrutural, que define a qualidade de inserção de empresas nacionais nas cadeias produtivas globais, há uma outra que diz respeito ao custo de produzir vis a vis outros países de nível de produtividade semelhante, habilitando empresas instaladas internamente a participarem do mercado global ou mesmo de se manterem no mercado doméstico.

Nessa dimensão, preços chaves como salários e juros são decisivos, mas o câmbio é que faz toda a diferença. É a paridade do câmbio que define o poder de compra externo de nossa moeda e informa se o país “está caro” ou não. E o Brasil vem se revelando um país caro para produzir bens industrializados desde os anos noventa.

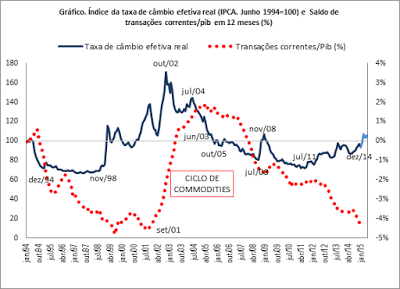

Câmbio e transações correntes

O Gráfico a seguir apresenta duas curvas. A linha continua mostra a evolução de uma cesta de moedas frente ao real, já descontadas as inflações interna e externa. Quanto menor o valor de um ponto na curva, a cesta de moeda externa é mais barata e portanto mais o poder de compra do real está elevado.

A linha pontilhada mostra o saldo da conta de transações correntes com o exterior enquanto proporção do PIB (%). A ideia é que a uma taxa de câmbio equilibrada, nem cara nem barata, corresponde uma conta de transação corrente também equilibrada. Portanto, quanto maior o déficit nas transações correntes, em percentual do PIB, maior o desequilíbrio externo, indicando que a nossa moeda ou está ou esteve cara até recentemente, com uma defasagem temporal que pode ser mais ou menos extensa.

Entre julho de 1994 e janeiro de 1999, a supervalorização do real (o barateamento da cesta de moeda) produziu crescentes déficits na conta de transações, com danos intensos sobre a estrutura industrial. Na sequência, o real teve dois episódios de intensa depreciação, em fevereiro de 1999 e ao longo de 2002, que propiciaram inicialmente estagnar o déficit na conta de transações correntes e depois uma melhoria muito acentuada desse indicador. Em relativamente pouco tempo, entre setembro de 2001 e junho de 2003, o país passou de um déficit de transações correntes de 4,5% do PIB, para uma situação de superávit.

O cenário externo favorável foi determinante para a rápida melhoria de nossas contas externas nesse período. O ciclo de commodities puxado pela demanda da China impulsionou o valor das nossas exportações e permitiu a manutenção do superávit em transações correntes mesmo quando o real iniciou uma apreciação acelerada a partir do segundo semestre de 2004.

Durante sete longos anos o real elevou seu poder de compra frente a uma cesta de moedas, entre meados de 2004 e de 2011. Não havia como a estrutura industrial não ser atingida.

Fonte: Banco Central do Brasil

Três fases

Desde 2004, a evolução do setor industrial pode ser demarcada em três fases bem distintas, no que tange a relação entre taxa de câmbio e o crescimento da produção.

Na primeira fase, entre meados de 2004 e setembro de 2008, enquanto a elevação do poder de compra externo de nossa moeda conviveu com o mercado externo favorável e com o crescimento do mercado interno, a indústria brasileira encontrou espaço para continuar crescendo. Na segunda fase, entre o último trimestre de 2008 e meados de 2011, quando o poder de compra apreciado foi acompanhado, nos primeiros anos da crise financeira internacional, pela expansão do mercado interno a indústria de transformação entrou em estagnação da qual não mais se recuperou. Mas quando a falta de competitividade no mercado externo se somou ao mercado interno estagnado, já na terceira fase, o resultado é o nosso quadro atual: queda da produção industrial de 4,6%, em 2014, nova queda de 6,8% no primeiro semestre de 2015. Tendo em vista que o mercado externo se encontra especialmente ruim, os efeitos da desvalorização recente do real talvez ainda demorem a estimular a recuperação do setor.

Publicado no Jornal da Cidade, em 16/08/2015

loading...

- O Câmbio, As Exportações E O Saldo Comercial Em 2015

Uma mudança acentuada na paridade cambial, como ocorreu com a moeda brasileira ao longo de 2015, gera importantes efeitos sobre o comércio exterior e sobre o nível de atividade doméstica; alguns deles se manifestam prontamente, enquanto outros somente...

- O Ajuste E A Conta De Bens E Serviços

Ricardo Lacerda As medidas de ajuste adotadas ao longo do primeiro semestre já apresentam os primeiros impactos sobre os gastos dos brasileiros na aquisição de bens e serviços do exterior. Não apenas as importações de bens recuaram nos cinco primeiros...

- A Valorização Do Dólar

Ricardo Lacerda A cotação do dólar comercial fechou o mês de fevereiro em 2,86 reais. O dólar turismo para venda rompeu a casa de 3 reais. A moeda norte-americana valorizou-se nos últimos dois anos em relação à maioria das principais moedas,...

- A Produção Industrial Em 2014

Ricardo Lacerda A produção industrial recuou 3,2% em 2014. Não é pouca coisa. Na série histórica iniciada em 2002 somente a retração de 2009 foi mais acentuada. Ainda que a redução da produção tenha sido bem mais intensa no segmento de bens...

- Produção Industrial E Desindustrialização

Ricardo Lacerda A crise financeira internacional vem impondo novos desafios para a indústria brasileira. A estagnação da produção industrial em 2011, com taxa de crescimento de apenas 0,3%, gerou uma onda de pessimismo sobre o futuro da indústria...