Economia

- A Indústria Manufatureira Em 2015

Ricardo LacerdaMesmo considerando todas as adversidades do cenário externo e a atuação dos fatores internos como a queda da renda e do emprego, as restrições do crédito, a elevação das taxas de juros e a instabilidade política, é difícil...

- O Câmbio E O Futuro Da Indústria (final)

Ricardo Lacerda A manutenção do real apreciado por um período muito longo, como vimos nos dois artigos anteriores, encareceu a produção industrial brasileira e solapou progressivamente a sua competitividade tanto no mercado doméstico quanto no...

- Nova Queda Da Produção Industrial No 1º Trimestre

Ricardo Lacerda A economia mundial experimenta tempos extraordinários, enfrentando desde meados de 2011 uma recidiva da crise iniciada ainda em 2007. A resposta brasileira à forte deterioração do cenário internacional no final de 2008, com o estímulo...

- A Produção Industrial De Setembro

Ricardo Lacerda O anúncio, na semana passada, da retração de 2% na produção física da indústria brasileira em setembro, em relação a agosto, na série sem efeitos sazonais, provocou um grande susto. Tal resultado deixou patente que a desaceleração...

- A Queda Da Produção Industrial Brasileira Em Junho

Ricardo Lacerda O anúncio da produção industrial de junho de 2011 adicionou mais um ingrediente ao debate relativo aos efeitos da valorização cambial e do repique da crise internacional sobre o setor industrial brasileiro. A produção física do...

Economia

A produção industrial em 2014

Ricardo Lacerda

A produção industrial recuou 3,2% em 2014. Não é pouca coisa. Na série histórica iniciada em 2002 somente a retração de 2009 foi mais acentuada. Ainda que a redução da produção tenha sido bem mais intensa no segmento de bens de capital e bens duráveis de consumo, especialmente nas atividades vinculadas à indústria automobilística, ela foi muito disseminada atingindo também os segmentos de insumos e de bens não duráveis de consumo. A retração atingiu 20 dos 26 ramos industriais considerados. Entre as principais atividades industriais do país, apenas a produção de petróleo e a de bebidas apresentaram crescimento em 2014.

A retração industrial em 2014 é na verdade apenas um capítulo na trajetória de dificuldades que o setor enfrenta desde que a crise financeira internacional se instalou em 2008.

Estagnação

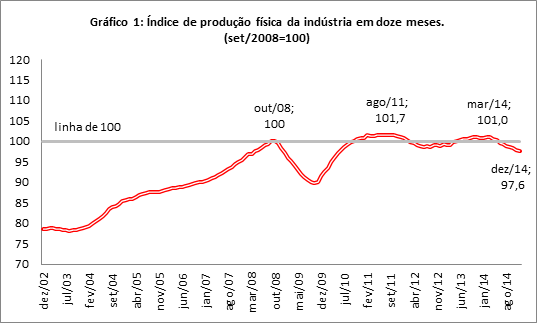

Em uma perspectiva de prazo mais longo, a atividade industrial vem perdendo peso na estrutura produtiva do país desde meados dos anos oitenta, mas é de 2008 em diante que a evolução do setor tem sido especialmente dramática, com altos e baixos em torno de uma trajetória de estagnação. A produção industrial caiu 7,1%, em 2009, se recuperou em 2010, com crescimento de 10,2%, e a partir de meados de 2011 entrou em trajetória declinante alternando quedas e recuperações parciais.

O Gráfico 1 ilustra a trajetória da produção industrial no acumulado de doze meses, igualando-se a 100 o valor de setembro de 2008. Depois do início da crise internacional, a produção industrial somente retomou o patamar anterior no último trimestre de 2010. Desde então ela veio oscilando em torno desse patamar, sem conseguir deslanchar um novo período de crescimento robusto e desde abril de 2014 vem caindo mês a mês e faz isso de forma pronunciada.

Fonte: IBGE-PIM

Fatores

Certamente, a questão da perda de competitividade do setor industrial brasileiro é muito complexa envolvendo diversos fatores explicativos. Há aspectos de natureza mais estrutural vinculados à formação de cadeias globais de produção, a ascensão da China e de países ancilares do extremo oriente como principal polo mundial de manufaturas, de mudanças relativas ao progresso técnico e à capacidade de inovação e como eles afetam os padrões de consumo e de preferências em escala mundial. Há quem aponte aspectos atinentes ao chamado custo Brasil, abrangendo as deficiências de nossas infraestruturas, a elevada carga tributária e o limitado grau de abertura de nossa economia.

Há, todavia, outros aspectos mais comezinhos que afetam diretamente os preços relativos dos bens produzidos internamente frente aos preços externos que, entendo, precedem os demais e que estão na raiz das dificuldades enfrentadas pelo setor industrial brasileiro. São esses aspectos que explicam em parte porque o Brasil não tem participado mais efetivamente das tais cadeias produtivas globais, ficando de fora do radar das grandes redes de produção e distribuição.

Esses aspectos cumprem um papel importante na perda de competitividade industrial do país e contribuíram para a rápida deterioração do setor durante esse período de vigência da crise mundial. O fato é que desde meados dos anos noventa, os governos têm optado por incentivar o consumo e desestimular a produção. Fazem isso, recorrentemente, mantendo nossa moeda valorizada por longos períodos, algumas vezes de forma artificial, nos anos noventa, e em outros períodos por conta de ondas de valorização das cotações internacionais de nossas principais commodities que asseguram um forte influxo de moedas externas, causando a chamada doença holandesa.

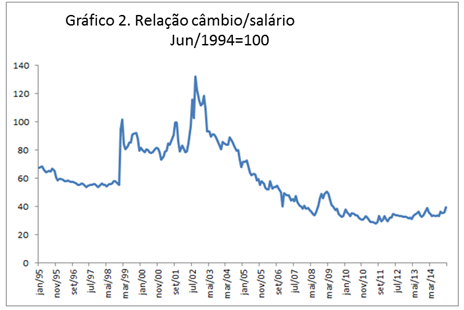

Com isso, os produtos importados se tornam mais baratos e a produção interna menos competitiva tanto no mercado doméstico quanto no mercado externo, tal qual se expressa na evolução da cesta de moeda do nosso comércio exterior medida pelos salários internos (ver Gráfico 2).

Fonte: Banco Central do Brasil.

Populismo cambial

Na segunda metade dos anos noventa o Brasil aceitou subsidiar o consumo interno por meio de importações com câmbio fortemente desvalorizado, pelo menos até a débacle cambial ao final de 1998 (ver Gráfico 2). Nesse período, os déficits na balança comercial eram cobertos pela entrada de capitais especulativos atraídos por taxas de juros recordes, pela venda dos ativos das empresas estatais e com a finalidade de ocupar os espaços deixados pelo capital nacional em uma série de segmentos que foram desestruturados e/ou desnacionalizados.

A partir de 2004 o câmbio foi desvalorizado, na primeira etapa, como resultado de uma típica doença holandesa, em que os superávits comerciais assegurados pelo desempenho extraordinário das commodities agrícolas e minerais. Como é típico nesses processos, as demais atividades produtoras de bens comercializáveis, sujeitas à concorrência externa, perdem competitividade no mercado interno e no mercado externo.

Depois de 2011, os preços de nossas commodities começaram a despencar e o saldo da balança comercial brasileira começou a encolher, até ficar negativo em 2014. Ainda assim, o governo resistiu a desvalorizar nossa moeda/valorizar o câmbio na magnitude necessária para realizar o ajuste, receoso do impacto que teria nos preços e na produção interna, no primeiro momento. Ou seja, o efeito doença holandesa expirou desde 2011, mas o câmbio, apesar da valorização nos últimos dezoito meses, não foi posicionado no patamar necessário para reequilibrar preços internos e preços externos. Isso vai ser inevitável. A questão central é o ritmo, a urgência e a intensidade em que vai ser feito.

Publicado no Jornal da Cidade, em 08/02/2015

loading...

- A Indústria Manufatureira Em 2015

Ricardo LacerdaMesmo considerando todas as adversidades do cenário externo e a atuação dos fatores internos como a queda da renda e do emprego, as restrições do crédito, a elevação das taxas de juros e a instabilidade política, é difícil...

- O Câmbio E O Futuro Da Indústria (final)

Ricardo Lacerda A manutenção do real apreciado por um período muito longo, como vimos nos dois artigos anteriores, encareceu a produção industrial brasileira e solapou progressivamente a sua competitividade tanto no mercado doméstico quanto no...

- Nova Queda Da Produção Industrial No 1º Trimestre

Ricardo Lacerda A economia mundial experimenta tempos extraordinários, enfrentando desde meados de 2011 uma recidiva da crise iniciada ainda em 2007. A resposta brasileira à forte deterioração do cenário internacional no final de 2008, com o estímulo...

- A Produção Industrial De Setembro

Ricardo Lacerda O anúncio, na semana passada, da retração de 2% na produção física da indústria brasileira em setembro, em relação a agosto, na série sem efeitos sazonais, provocou um grande susto. Tal resultado deixou patente que a desaceleração...

- A Queda Da Produção Industrial Brasileira Em Junho

Ricardo Lacerda O anúncio da produção industrial de junho de 2011 adicionou mais um ingrediente ao debate relativo aos efeitos da valorização cambial e do repique da crise internacional sobre o setor industrial brasileiro. A produção física do...