Economia

- O Boom De Lula (ii)

Da coluna de Armando Castelar Pinheiro, no Valor Econômico: "Em 2004-08, o PIB deve crescer 4,6% ao ano, quase o dobro dos 2,4% da década anterior. A expansão do crédito foi um traço marcante desse ciclo. Nos cinco anos até setembro, o crédito...

- Ligeiramente Grávido

No último Relatório de Inflação o Banco Central mudou sua avaliação da postura fiscal: o balanço público teria se deslocado de “uma posição de neutralidade para ligeiramente expansionista”, afirmação que se torna séria candidata ao “Eufemismo...

- O Avesso Do Avesso

Imagine que alguém resolva comprar um título público, cujo rendimento, fixo por um ano, seja 13% ao ano naquele momento. Sem recursos, no entanto, o investidor toma emprestado, prometendo pagar a seus credores a taxa Selic, que, também naquele...

- Tradução - Texto Da Revista The Economist - ' Spread Bets '

De forma a complementar o material sobre spread bancário, já previamente tratado no post http://economiapratica.blogspot.com/2008/09/spread-bancario-um-dos-cavaleiros-do.html, estou publicando a tradução de um artigo escrito na revista The Economist,...

-

Você tá com medo do spread bancário? Questão polêmica e interessante. Muitos acham que já foi resolvida (se nem a minha vida resolvo, por que é que questões como esta seriam fáceis?), mas a discussão continua. Trechos do artigo abaixo mostram...

Economia

Números 10:16

Números é, talvez, o livro mais chato do Pentateuco. Enquanto o Gênesis e o Êxodo concentram algumas das histórias mais famosas (e fascinantes) da Bíblia, Números relata censos, impostos e outros assuntos em nada semelhantes à maravilha da Criação, à força do Dilúvio, ou à grandeza épica da fuga do Egito.

O Relatório de Estabilidade Financeira(REF) do BC é também uma leitura aborrecida. Ao contrário do Relatório de Inflação que, longe de ser um thriller, ainda pode oferecer algumas emoções no que diz respeito à trajetória esperada da inflação e da taxa de juros, o REF lida com temas como testes de estresse, sistema de pagamentos e outros capazes de por para dormir os economistas mais disciplinados. Talvez por isso, da mesma forma que ocorre com o livro dos Números, quase ninguém lê o REF, o que é uma pena, pois há lá uma riqueza de informação, disponível no sítio do BC.

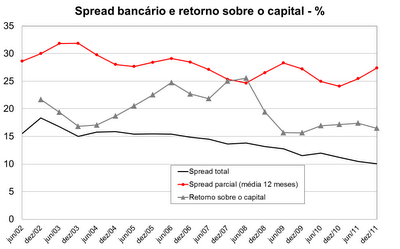

Dentre eles, o que mais me chamou a atenção é sua medida do spread bancário. Conhecia, como todos, as estimativas do spreadbancário publicadas mensalmente na nota à imprensa referente à política monetáriae operações de crédito, cuja edição mais recente indica que o spread teria caído a 24,7% em maio, enquanto em dezembro de 2011 estaria em 26,9%. São estes dados que alimentam a visão sobre os ganhos do sistema bancário.

O que raramente é dito, porém, é que tais estimativas são baseadas numa amostra relativamente reduzida tanto das operações de crédito como das fontes de financiamento dos bancos. Baseiam-se, ademais, nas novas concessões: se determinado banco concedeu um crédito de 2 anos para uma empresa e um valor equivalente em empréstimos de um mês para consumidores, o spread, naquele momento, será a média dos dois tipos de operações; no mês seguinte, apenas as operações de um mês serão contabilizadas, apesar dos recursos emprestados para a empresa continuarem gerando o mesmo fluxo de receitas.

Os dados do REF contornam estes problemas. Por um lado, englobam todo o universo de crédito bancário, incluindo, entre outros, o imobiliário e os repasses de recursos do BNDES. Da mesma forma, capturam todas as formas de financiamento do setor, de depósitos a linhas do BNDES, tomando o cuidado de excluir os principais efeitos da variação cambial sobre ativos e passivos do sistema.

Adicionalmente, ao invés de se limitar às concessões, o REF estima receitas sobre o estoque de créditos, assim como os custos de captação sobre o estoque de financiamento do setor.

Desta forma, tais dados mostram uma estimativa do spread bancário mais compatível com a rentabilidade efetiva das operações de crédito, assim como o custo real de captação dos bancos (notando, por exemplo, que recursos do BNDES ou do SFH custam tipicamente menos do que um depósito a prazo). Os resultados são mostrados no gráfico (“spreadtotal”), revelando uma realidade bastante distinta daquela sugerida pelas estimativas da nota à imprensa (“spreadparcial”).

|

| Fonte: Relatório de Estabilidade Financeira |

Com efeito, segundo o REF, o spread total teria ficado ao redor de 10% em 2011 (o último dado disponível), enquanto o spread parcial (acumulado em 12 meses, para fins de comparação) no mesmo período atingiu pouco mais de 27%, uma diferença da ordem de 17%. Entre junho de 2002 e dezembro de 2011 a diferença média entre as duas medidas de spread bancário foi pouco inferior a 14% ao ano.

Além disto, se é difícil discernir uma tendência clara do spread parcial (há momentos de queda assim como de elevação), a tendência do spread total desde o final de 2002 é inequívoca: redução persistente de pouco mais de 18% em 2002 para o supracitado 10% em 2011. Já o retorno dos bancos, segundo o REF, foi da ordem de 16,5% no ano passado, em linha com o observado nos anos anteriores e inferior os níveis que prevaleciam antes da crise. É bom, mas nada excepcional nos termos do setor corporativo brasileiro, principalmente se levarmos em conta que a alavancagem bancária costuma ser maior.

A imagem que emerge dos números é, pois, bem distinta (e mais entediante) do que a sugerida pela mitologia. Os spreads bancários não são tão gordos, nem crescentes, e o retorno dos bancos não é muito distinto do que se observa no restante da economia.

Moisés ordenou o recenseamento dos israelitas porque queria saber sua força militar (pouco mais 600 mil homens acima de 20anos, exagero para aquela época e mesmo em períodos posteriores). Se queremos entender o setor bancário, também temos que nos ater ao que os números dizem, mesmo que eles não digam aquilo que gostaríamos de ouvir.

|

| Quanto? |

(Publicado 5/jul/2012)

loading...

- O Boom De Lula (ii)

Da coluna de Armando Castelar Pinheiro, no Valor Econômico: "Em 2004-08, o PIB deve crescer 4,6% ao ano, quase o dobro dos 2,4% da década anterior. A expansão do crédito foi um traço marcante desse ciclo. Nos cinco anos até setembro, o crédito...

- Ligeiramente Grávido

No último Relatório de Inflação o Banco Central mudou sua avaliação da postura fiscal: o balanço público teria se deslocado de “uma posição de neutralidade para ligeiramente expansionista”, afirmação que se torna séria candidata ao “Eufemismo...

- O Avesso Do Avesso

Imagine que alguém resolva comprar um título público, cujo rendimento, fixo por um ano, seja 13% ao ano naquele momento. Sem recursos, no entanto, o investidor toma emprestado, prometendo pagar a seus credores a taxa Selic, que, também naquele...

- Tradução - Texto Da Revista The Economist - ' Spread Bets '

De forma a complementar o material sobre spread bancário, já previamente tratado no post http://economiapratica.blogspot.com/2008/09/spread-bancario-um-dos-cavaleiros-do.html, estou publicando a tradução de um artigo escrito na revista The Economist,...

-

Você tá com medo do spread bancário? Questão polêmica e interessante. Muitos acham que já foi resolvida (se nem a minha vida resolvo, por que é que questões como esta seriam fáceis?), mas a discussão continua. Trechos do artigo abaixo mostram...