Economia

- Erros De Política Econômica - Brasil (iii)

Da coluna de Alexandre Schwartzman, na edição de 9 de julho da Folha de São Paulo: "O governo aumentou informalmente a meta de superávit primário para 4,3% do PIB. Porém, o fato é que o superávit primário tem ficado ao redor de 4,3% do PIB desde...

- A Dolorosa

Há algumas semanas Alexandre Marinis me chamou a atenção para um assunto até então pouco notado: o peso crescente das receitas extra-fiscais (dividendos de empresas estatais e receitas de concessões) na constituição dos superávits primários...

- Remédio Amargo? Não, Obrigado!

Nunca antes na história deste país! O Banco Central está subindo os juros para conter a inflação e, exceto no que se refere aos suspeitos de sempre, não está na berlinda. Pelo contrário, na comunidade de analistas sérios é o apetite sem fim...

- Alexandre Schwartsman No Valor.

Hoje, no VALOR ECONÔMICO, a análise sempre inteligente de Alexandre Schwartsman. A política fiscal brasileira tem sido mais expansionista do que sugere o resultado primário das contas públicas (que não inclui gastos com juros), levando...

- Erros De Política Econômica - Brasil (iii)

Da coluna de Alexandre Schwartzman, na edição de 9 de julho da Folha de São Paulo: "O governo aumentou informalmente a meta de superávit primário para 4,3% do PIB. Porém, o fato é que o superávit primário tem ficado ao redor de 4,3% do PIB desde...

Economia

Ligeiramente grávido

No último Relatório de Inflação o Banco Central mudou sua avaliação da postura fiscal: o balanço público teria se deslocado de “uma posição de neutralidade para ligeiramente expansionista”, afirmação que se torna séria candidata ao “Eufemismo do Ano”, prêmio dedicado a todos aqueles que denodadamente se dedicam à nobre tarefa de evitar olhar a realidade de frente.

O mesmo BC divulgou os números consolidados do setor público até agosto, revelando que o superávit primário do governo reduziu-se de 3,6% do PIB no período janeiro-agosto de 2011 para 2,6% do PIB no mesmo período de 2012. Nos 12 meses até agosto o superávit caiu para 2,5% do PIB, bastante abaixo da meta (3,1% do PIB).

Parece que um departamento do BC não conversa com outro, pois as projeções de inflação que amparam as decisões de política monetária pressupõem que o superávit atingirá os 3,1% do PIB não apenas em 2012, mas também em 2013 e 2014. Talvez seja por isto que o BC tem sistematicamente subestimado o comportamento da inflação...

Mas acabei me desviando do que pretendia dizer. A verdade é que a postura da política fiscal é muito mais expansionista do que o BC admite.

Em que pese certa frustração da previsão das receitas para o ano, pelo menos até agosto estas superaram o observado em igual período de 2011. A arrecadação de tributos, já corrigidos os efeitos da inflação, cresceu quase R$ 10 bilhões em 2012, aumento real de 1,5%. Já o conjunto das receitas federais (incluindo, entre outros, dividendos) aumentou cerca de R$ 12,5 bilhões no ano, expansão real de quase 2%. À luz disso torna-se difícil atribuir a piora fiscal, pelo menos no que diz respeito ao governo federal, ao mau desempenho das receitas.

Já os gastos federais, excluídas as transferências a estados e municípios, aumentaram nada menos do que R$ 67,5 bilhões no período, 6,5% acima da inflação. Dentre estes as despesas correntes tiveram o maior impacto: R$ 61,5 bilhões, valor que poderia ser ainda maior se fossem computados, como eram até o ano passado, os subsídios associados ao programa “Minha Casa, Minha Vida”. Tais despesas, agora contabilizados entre os gastos de capital, aumentaram R$ 6,5 bilhões de janeiro a agosto. Vale dizer: o investimento público propriamente dito não desempenhou qualquer papel na expansão do gasto federal, o que ajuda a explicar o estado lastimável da infraestrutura.

A evolução positiva (ainda que modesta) das receitas e o crescimento expressivo do gasto deixam clara a natureza da deterioração fiscal observada no ano. Trata-se da adoção explícita de uma política fiscal expansionista, que se soma à política de estímulo à demanda por parte do Banco Central e às políticas de aumento do crédito impostas aos bancos federais.

Estas considerações, contudo, não esgotam o tema. Muitos têm notado, com razão, que parcela considerável do superávit primário tem sido obtida à custa de artifícios questionáveis.

Este ano observamos mais uma vez a criatividade contábil sendo posta à prova e o papel crescente dos dividendos na formação do superávit (apenas em agosto foram R$ 6 bilhões). Isto é problemático porque muitas vezes os dividendos provêm de operações nada ortodoxas.

Um exemplo claro vem dos empréstimos subsidiados do Tesouro ao BNDES. O Tesouro toma recursos a taxas de mercado e os repassa ao BNDES tipicamente à TJLP, subsídio que não aparece nas contas primárias. O BNDES cobra um spread sobre a TJLP e obtém lucros sobre estes empréstimos, repassando dividendos para o Tesouro, que melhoram o superávit primário.

Todavia, se o spread cobrado pelo BNDES sobre a TJLP for menor que o hiato entre a taxa de juros de mercado e a TJLP (como sói acontecer) o resultado total será negativo: o ganho com os dividendos não cobre o gasto com juros, mas, como a meta é definida em termos do superávit primário, ninguém dá a menor atenção ao tema.

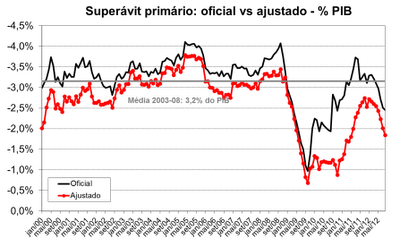

Isto dito, ao removermos dividendos e concessões das receitas obtemos uma medida menos distorcida da postura de política fiscal. Esta revela (ver gráfico) que o superávit primário ajustado é hoje similar ao observado em meados de 2009. Com uma diferença crucial, porém: àquela época a economia operava com uma folga colossal, em particular no mercado de trabalho, onde o desemprego atingia 8,5%; hoje, com o desemprego a 5,5%, a folga desapareceu.

|

| Fontes: BCB e cálculos do autor |

Posto de outra forma, a política fiscal é tão expansionista quanto a observada em 2009. A gravidez fiscal de então nos levou à aceleração inflacionária de 2010-11, apesar do desemprego elevado; por que a “ligeira gravidez”, acanhadamente reconhecida pelo BC, teria resultados distintos nos próximos anos?

|

Não é um gato gordo; só ligeiramente grávido |

loading...

- Erros De Política Econômica - Brasil (iii)

Da coluna de Alexandre Schwartzman, na edição de 9 de julho da Folha de São Paulo: "O governo aumentou informalmente a meta de superávit primário para 4,3% do PIB. Porém, o fato é que o superávit primário tem ficado ao redor de 4,3% do PIB desde...

- A Dolorosa

Há algumas semanas Alexandre Marinis me chamou a atenção para um assunto até então pouco notado: o peso crescente das receitas extra-fiscais (dividendos de empresas estatais e receitas de concessões) na constituição dos superávits primários...

- Remédio Amargo? Não, Obrigado!

Nunca antes na história deste país! O Banco Central está subindo os juros para conter a inflação e, exceto no que se refere aos suspeitos de sempre, não está na berlinda. Pelo contrário, na comunidade de analistas sérios é o apetite sem fim...

- Alexandre Schwartsman No Valor.

Hoje, no VALOR ECONÔMICO, a análise sempre inteligente de Alexandre Schwartsman. A política fiscal brasileira tem sido mais expansionista do que sugere o resultado primário das contas públicas (que não inclui gastos com juros), levando...

- Erros De Política Econômica - Brasil (iii)

Da coluna de Alexandre Schwartzman, na edição de 9 de julho da Folha de São Paulo: "O governo aumentou informalmente a meta de superávit primário para 4,3% do PIB. Porém, o fato é que o superávit primário tem ficado ao redor de 4,3% do PIB desde...