Economia

Ricardo Lacerda

Em artigo publicado no domingo passado na Folha de São Paulo, intitulado “A história e seus ardis. O lulismo posto à prova em 2010”,o jornalista e professor de ciências políticas da USP, André Singer, sintetiza o tripé de medidas voltadas para o aumento do consumo popularque teria sido responsável pela hoje forte identificação entre o presidente da república e a população:o Bolsa Família, o crédito consignado e o forte aumento real salário mínimo, a partir de 2004. O autor assinala que “os três aportes juntos começaram a surtir um efeito tão poderoso quanto subestimado: o mercado interno de massa se mexia, apesar do conservadorismo macroeconômico.(Ver em http://www.ihu.unisinos.br/index.php?option=com_noticias&Itemid=18&task=detalhe&id=36445”).

- O Nível De Atividade Da Economia Sergipana Ao Final De 2011

Ricardo Lacerda Na próxima terça-feira, 6 de dezembro, o IBGE deverá anunciar a evolução do PIB do terceiro trimestre de 2011. As especulações que circulam na imprensa são de que a economia brasileira estagnou no período, em comparação com...

- A Desaceleração Econômica E O Nordeste

Ricardo Lacerda A desaceleração do crescimento da economia brasileira entre o primeiro e o segundo trimestres de 2011 teve andamento diferente entre as regiões, ainda que alguns indicadores tenham apresentado comportamentos destoantes sobre esse ponto....

- O Nível De Atividade Da Economia Sergipana No Início De 2011

Ricardo Lacerda Quando os temas econômicos mais palpitantes são o forte aquecimento da economia brasileira e as medidas adotadas para desacelerar o seu crescimento, vale a pena buscar indicações sobre o nível de atividade da economia sergipana entre...

- Crédito E Felicidade

Ricardo Lacerda Economistas podem ser pessoas pretensiosas. Depois de se arvorarem em calcular o nível de bem-estar das comunidades agora se propõem a medir a Felicidade Interna Bruta- a FIB. São muitas as críticas feitas ao Produto Interno Bruto...

- O Nível De Atividade Da Economia Sergipana No 3º Trimestre De 2010

Ricardo Lacerda* Depois de uma forte aceleração no primeiro trimestre de 2010, quando o PIB cresceu 2,7% em relação ao trimestre anterior, na série livre de efeitos sazonais, apontando para taxas anualizadas de 11%, o nível de atividade da economia...

Economia

Crédito e inadimplência em Sergipe

Ricardo Lacerda

Em artigo publicado no domingo passado na Folha de São Paulo, intitulado “A história e seus ardis. O lulismo posto à prova em 2010”,o jornalista e professor de ciências políticas da USP, André Singer, sintetiza o tripé de medidas voltadas para o aumento do consumo popularque teria sido responsável pela hoje forte identificação entre o presidente da república e a população:o Bolsa Família, o crédito consignado e o forte aumento real salário mínimo, a partir de 2004. O autor assinala que “os três aportes juntos começaram a surtir um efeito tão poderoso quanto subestimado: o mercado interno de massa se mexia, apesar do conservadorismo macroeconômico.(Ver em http://www.ihu.unisinos.br/index.php?option=com_noticias&Itemid=18&task=detalhe&id=36445”).

A expansão do crédito na economia brasileira decorreu de uma série de mudanças institucionais, em que o crédito consignado para as pessoas físicas foi uma das modalidades mais percebidas. Quando o mercado financeiro internacional sucumbiu ao final de 2008, a resistência e a rápida recuperação da economia brasileira deixaram surpresos muitos analistas econômicos.

Pessoas Físicas

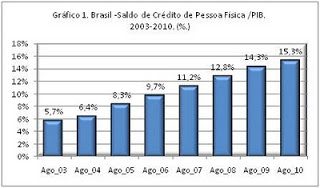

Ao longo do governo Lula, inovações institucionais que reduziam os riscos e a queda paulatina da taxa de juros impulsionaram a expansão do crédito para pessoa física, cujo saldo de operações passou de 5,7% do Produto Interno Bruto- PIB, em agosto de 2003, para 12,8% em agosto de 2008, imediatamente antes da deflagração da crise de crédito no mercado financeiro internacional. Ao longo de 2009, mesmo diante das dificuldades econômicas, o saldo de crédito para pessoas físicas continuou se expandindo e se constituiu em uma das principais forças que se contrapuseram à influência recessiva que vinha de fora do país. Em agosto de 2009, esse saldo alcançou 14,3% do PIB, e, em agosto próximo passado, montou 15,3%. (Ver gráfico 1)

Fonte: Banco Central do Brasil

Sergipe

Desde 2004, as operações de crédito para pessoa física também conheceram forte expansão em Sergipe, com taxa média de crescimento nominal (sem descontar a inflação no período) de 39% ao ano, entre junho daquele ano e junho de 2010. A expansão deste crédito, ao lado do aumento do emprego e dos rendimentos da população, foi determinante na expansão do comércio sergipano no período. Em termos reais, descontado pelo IPCA do período, entre junho de 2004 e junho de 2010, o saldo de operações de crédito na economia sergipana cresceu 456%.

A expansão do crédito para pessoa física pode, de fato, levar a excessos, quando as famílias não observam os limites da capacidade de endividamento. Entretanto, é curioso observar que o forte incremento das operações de crédito às famílias, o crédito para pessoa física, não foi acompanhado pela elevação da taxa de inadimplência. Pelo contrário, levantamento do Banco Central do Brasil informa que a taxa de inadimplência do crédito de pessoa física vem caindo ao longo dos últimos anos na maioria das regiões brasileiras. A exceção é a região Sul, em que se manteve relativamente estável, com alguns picos em 2009.

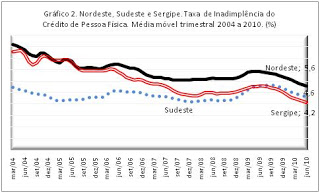

Em junho de 2004, a taxa de inadimplência dessa modalidade de crédito foi de 8,8% na região Nordeste, 7,8% em Sergipe, 5,1% na região Sudeste. Desde então, as taxas de inadimplência do crédito de pessoa física não apenas vêm convergindo entre essas três áreas como a de Sergipe passou a se situar abaixo da média da região Sudeste. Na verdade, desde julho de 2009, a taxa de inadimplência do crédito de pessoa física tem sido menor em Sergipe do que naquela região.

As inovações institucionais, o crescimento do emprego formal e a melhoria de renda das famílias certamente explicam a maior parte da redução da inadimplência nas operações de crédito de pessoas físicas em Sergipe e na região Nordeste, como um todo. É possível observar no gráfico 2, que informa a taxa média móvel trimestral de inadimplência do crédito de pessoa física, que em meados 2009 houve um repique da taxa de inadimplência nos três agregados analisados, como rescaldo da crise financeira internacional. Com a retomada do nível de atividade e com a forte expansão do emprego a partir do segundo semestre de 2009, a taxa de inadimplência voltou a cair. No caso de Sergipe, a taxa inadimplência do crédito de pessoa física em junho de 2010 se reduziu a menos da metade em relação ao início de 2004.

Fonte: Banco Central do Brasil

Emprego, crédito, transferências sociais e elevação do rendimento são os principais vetores da formação do mercado de consumo de massa no Brasil nos últimos anos. Os dados de inadimplência, para o bem de todos, se comportaram muito bem, notadamente no Nordeste e em Sergipe.

Publicado no Jornal da Cidade em 26 de setembro de 2010

loading...

- O Nível De Atividade Da Economia Sergipana Ao Final De 2011

Ricardo Lacerda Na próxima terça-feira, 6 de dezembro, o IBGE deverá anunciar a evolução do PIB do terceiro trimestre de 2011. As especulações que circulam na imprensa são de que a economia brasileira estagnou no período, em comparação com...

- A Desaceleração Econômica E O Nordeste

Ricardo Lacerda A desaceleração do crescimento da economia brasileira entre o primeiro e o segundo trimestres de 2011 teve andamento diferente entre as regiões, ainda que alguns indicadores tenham apresentado comportamentos destoantes sobre esse ponto....

- O Nível De Atividade Da Economia Sergipana No Início De 2011

Ricardo Lacerda Quando os temas econômicos mais palpitantes são o forte aquecimento da economia brasileira e as medidas adotadas para desacelerar o seu crescimento, vale a pena buscar indicações sobre o nível de atividade da economia sergipana entre...

- Crédito E Felicidade

Ricardo Lacerda Economistas podem ser pessoas pretensiosas. Depois de se arvorarem em calcular o nível de bem-estar das comunidades agora se propõem a medir a Felicidade Interna Bruta- a FIB. São muitas as críticas feitas ao Produto Interno Bruto...

- O Nível De Atividade Da Economia Sergipana No 3º Trimestre De 2010

Ricardo Lacerda* Depois de uma forte aceleração no primeiro trimestre de 2010, quando o PIB cresceu 2,7% em relação ao trimestre anterior, na série livre de efeitos sazonais, apontando para taxas anualizadas de 11%, o nível de atividade da economia...