Economia

A proposta (a rigor um balão de ensaio, como de praxe) do ministro da Fazenda – definir um novo índice de preços, o IPCA sem alimentos e combustíveis, como meta para a política monetária – tem sido atacada como mais um casuísmo para, pretensamente, ganhar espaço para uma redução artificial da taxa de juros. Trata-se de uma injustiça inominável: a valer a experiência recente, caso tivesse sido adotada, esta nova definição do índice referencial para o regime de metas teria, pelo contrário, impedido a queda mais acentuada da taxa de juros no Brasil. Assim, me parece que, ao propor a nova medida, o ministro quis, na verdade, se mostrar ainda mais severo no combate à inflação do que o próprio Banco Central.

É bom que se diga que a ideia em si, se não presenciou o Dilúvio, certamente pisou na lama. Desde a adoção do regime de metas no país tem havido uma discussão profunda sobre os prós e contras da definição de um índice para a meta de inflação que fosse menos sujeito às variações acidentais de preços do que o IPCA “cheio”. Não por acaso, ainda nos primeiros anos de vigência do regime o Banco Central definiu três medidas distintas do “núcleo” de inflação (o núcleo por exclusão de alimentos e preços administrados, o núcleo por médias aparadas, e o núcleo por médias aparadas com suavização de preços administrados), precisamente para obter uma visão do processo inflacionário que refletisse de forma mais clara os desequilíbrios entre demanda e oferta agregadas.

Mais recentemente, às três medidas originais o Banco Central adicionou duas novas definições, aumentando seu arsenal analítico: o IPCA-EX (que exclui do cálculo alguns bens e serviços mais voláteis) e o IPCA-DP (que modifica os pesos do índice, reduzindo aqueles associados a produtos cujos preços que apresentem maior volatilidade).

Realçando, pois, obsessão nacional com a inflação, hoje temos nada menos que cinco medidas de núcleo, além dos oito índices normalmente divulgados (14 vezes) ao longo de um mês, já descontando os menos famosos, assim como algumas medidas locais. Não que nós, economistas que ganham a vida acompanhando minuciosamente cada divulgação, estejamos reclamando, mas eu não descartaria a possibilidade de haver certo exagero na coisa.

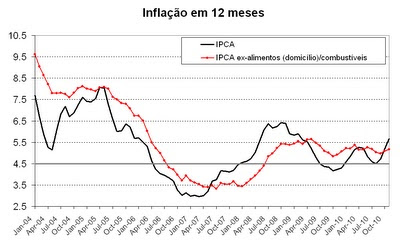

De volta, porém, à vaca fria, como teria se comportado um índice de preços que excluísse o preço de alimentos (no domicílio) e combustíveis nos últimos anos? O gráfico mostra o comportamento desta medida relativamente ao IPCA “cheio” de 2004 para cá, revelando que, à exceção de período de meados de 2007 ao segundo trimestre de 2009, o IPCA sem alimentos e combustíveis acumulado em 12 meses superou o índice “cheio”. De fato, este fenômeno ocorreu em cerca de 70% das observações naquele período.

Mais grave, porém, é que, ao contrário do índice “cheio”, que ficou pouco abaixo da meta nos últimos meses de 2009, justificando a política monetária praticada pelo BC, o IPCA ex-alimentos e combustíveis ficou persistentemente acima dela. Vale dizer, a redução da taxa de juros ocorrida em 2009 não teria acontecido caso a meta tivesse sido definida nos termos defendidos hoje pelo ministro. Se restava ainda alguma dúvida acerca de sua severidade inabalável no trato com a inflação, creio que esta proposta seja suficiente para dispersá-la.

Isto dito, é possível argumentar que, além dos preços dos alimentos em casa, deveríamos também deduzir os preços dos alimentos consumidos fora do domicílio, mas isto não alteraria muito as conclusões. Concretamente, ao invés de uma medida de inflação que supera o IPCA “cheio” em quase 70% das observações, teríamos uma medida que faz isto apenas 63% dos casos.

Ademais, a alimentação fora do domicílio apresenta uma dinâmica muito diferente da alimentação em casa. Não é incomum, por exemplo, observarmos valores muito baixos para a inflação de alimentos no domicílio (0,59% em 2005, -0,13% em 2006, e 0,88% em 2009) acompanhada de observações bastante distintas fora do domicílio (6,90%, 5,92% e 7,75% respectivamente), revelando que a alimentação fora do domicílio apresenta características mais próximas à inflação de serviços, incluindo o hábito condenável de se manter invariavelmente acima da meta.

Nem tudo está perdido, porém. Se o que precisamos é de uma medida de inflação que justifique juro baixo, não faltam candidatas. Minha favorita é parente (distante) do núcleo por médias aparadas. Enquanto este descarta as variações exageradas para cima e para baixo, o núcleo por altas aparadas excluirá tudo o que sobe num determinado mês. No caso bastante provável (se tal medida for adotada) em que todos os preços subam, o núcleo será necessariamente zero.

Com isto garantimos inflação e juros baixos e, de quebra, uma passagem só de ida para Buenos Aires. Não é bem mais vantajoso que o rigor antiinflacionário do ministro?

(Publicado 2/Dez/2010)

- Errando Conscientemente?

De modo geral, os bancos centrais fazem política monetária observando duas variáveis – o PIB e a inflação. Partindo para um ponto de vista mais específico, o Fed (BC dos EUA) possui obrigações com o congresso americano de maximizar o emprego...

- Por Atrocidades Novas

Juro que tento achar temas diferentes para escrever a cada semana, mas o esforço do governo, em particular do Ministério de Fazenda, na geração de atrocidades me obriga a voltar a temas que já deveriam estar devidamente relegados ao longínquo cemitério...

- A Pedido - 1

Tinha prometido ao Pedro que postaria o gráfico da inflação "cheia" e núcleo no Brasil e estou cumprindo a promessa. No caso, como temos 5 medidas de núcleo (médias aparadas, com e sem suavização, exclusão, IPCA-EX e IPCA-Dupla Ponderação -...

- Anais Da Imbecilidade - Hors Concours

Ainda outra dica de um outro amigo. Quem for checar a apresentação do nosso bravo ministro vai achar a seguinte afirmação: "IPCA acumulado em 12 meses estaria em 4,76% sem combustíveis e alimentos" Eu já explorei esta questão aqui e não vou aborrecê-los...

- Inflação: Um Fenômeno Monetário

A teoria econômica comumente aceita propaga que a inflação apresenta uma causa bastante definida: o aumento do estoque de moeda numa velocidade superior a da produção, que, em última análise, é determinado pelo governo. O motivo é que esse detém...

Economia

Uma proposta modesta

A proposta (a rigor um balão de ensaio, como de praxe) do ministro da Fazenda – definir um novo índice de preços, o IPCA sem alimentos e combustíveis, como meta para a política monetária – tem sido atacada como mais um casuísmo para, pretensamente, ganhar espaço para uma redução artificial da taxa de juros. Trata-se de uma injustiça inominável: a valer a experiência recente, caso tivesse sido adotada, esta nova definição do índice referencial para o regime de metas teria, pelo contrário, impedido a queda mais acentuada da taxa de juros no Brasil. Assim, me parece que, ao propor a nova medida, o ministro quis, na verdade, se mostrar ainda mais severo no combate à inflação do que o próprio Banco Central.

É bom que se diga que a ideia em si, se não presenciou o Dilúvio, certamente pisou na lama. Desde a adoção do regime de metas no país tem havido uma discussão profunda sobre os prós e contras da definição de um índice para a meta de inflação que fosse menos sujeito às variações acidentais de preços do que o IPCA “cheio”. Não por acaso, ainda nos primeiros anos de vigência do regime o Banco Central definiu três medidas distintas do “núcleo” de inflação (o núcleo por exclusão de alimentos e preços administrados, o núcleo por médias aparadas, e o núcleo por médias aparadas com suavização de preços administrados), precisamente para obter uma visão do processo inflacionário que refletisse de forma mais clara os desequilíbrios entre demanda e oferta agregadas.

Mais recentemente, às três medidas originais o Banco Central adicionou duas novas definições, aumentando seu arsenal analítico: o IPCA-EX (que exclui do cálculo alguns bens e serviços mais voláteis) e o IPCA-DP (que modifica os pesos do índice, reduzindo aqueles associados a produtos cujos preços que apresentem maior volatilidade).

Realçando, pois, obsessão nacional com a inflação, hoje temos nada menos que cinco medidas de núcleo, além dos oito índices normalmente divulgados (14 vezes) ao longo de um mês, já descontando os menos famosos, assim como algumas medidas locais. Não que nós, economistas que ganham a vida acompanhando minuciosamente cada divulgação, estejamos reclamando, mas eu não descartaria a possibilidade de haver certo exagero na coisa.

De volta, porém, à vaca fria, como teria se comportado um índice de preços que excluísse o preço de alimentos (no domicílio) e combustíveis nos últimos anos? O gráfico mostra o comportamento desta medida relativamente ao IPCA “cheio” de 2004 para cá, revelando que, à exceção de período de meados de 2007 ao segundo trimestre de 2009, o IPCA sem alimentos e combustíveis acumulado em 12 meses superou o índice “cheio”. De fato, este fenômeno ocorreu em cerca de 70% das observações naquele período.

|

| Fonte: IBGE |

Mais grave, porém, é que, ao contrário do índice “cheio”, que ficou pouco abaixo da meta nos últimos meses de 2009, justificando a política monetária praticada pelo BC, o IPCA ex-alimentos e combustíveis ficou persistentemente acima dela. Vale dizer, a redução da taxa de juros ocorrida em 2009 não teria acontecido caso a meta tivesse sido definida nos termos defendidos hoje pelo ministro. Se restava ainda alguma dúvida acerca de sua severidade inabalável no trato com a inflação, creio que esta proposta seja suficiente para dispersá-la.

Isto dito, é possível argumentar que, além dos preços dos alimentos em casa, deveríamos também deduzir os preços dos alimentos consumidos fora do domicílio, mas isto não alteraria muito as conclusões. Concretamente, ao invés de uma medida de inflação que supera o IPCA “cheio” em quase 70% das observações, teríamos uma medida que faz isto apenas 63% dos casos.

Ademais, a alimentação fora do domicílio apresenta uma dinâmica muito diferente da alimentação em casa. Não é incomum, por exemplo, observarmos valores muito baixos para a inflação de alimentos no domicílio (0,59% em 2005, -0,13% em 2006, e 0,88% em 2009) acompanhada de observações bastante distintas fora do domicílio (6,90%, 5,92% e 7,75% respectivamente), revelando que a alimentação fora do domicílio apresenta características mais próximas à inflação de serviços, incluindo o hábito condenável de se manter invariavelmente acima da meta.

Nem tudo está perdido, porém. Se o que precisamos é de uma medida de inflação que justifique juro baixo, não faltam candidatas. Minha favorita é parente (distante) do núcleo por médias aparadas. Enquanto este descarta as variações exageradas para cima e para baixo, o núcleo por altas aparadas excluirá tudo o que sobe num determinado mês. No caso bastante provável (se tal medida for adotada) em que todos os preços subam, o núcleo será necessariamente zero.

Com isto garantimos inflação e juros baixos e, de quebra, uma passagem só de ida para Buenos Aires. Não é bem mais vantajoso que o rigor antiinflacionário do ministro?

|

| Aqui não vejo inflação alguma |

loading...

- Errando Conscientemente?

De modo geral, os bancos centrais fazem política monetária observando duas variáveis – o PIB e a inflação. Partindo para um ponto de vista mais específico, o Fed (BC dos EUA) possui obrigações com o congresso americano de maximizar o emprego...

- Por Atrocidades Novas

Juro que tento achar temas diferentes para escrever a cada semana, mas o esforço do governo, em particular do Ministério de Fazenda, na geração de atrocidades me obriga a voltar a temas que já deveriam estar devidamente relegados ao longínquo cemitério...

- A Pedido - 1

Tinha prometido ao Pedro que postaria o gráfico da inflação "cheia" e núcleo no Brasil e estou cumprindo a promessa. No caso, como temos 5 medidas de núcleo (médias aparadas, com e sem suavização, exclusão, IPCA-EX e IPCA-Dupla Ponderação -...

- Anais Da Imbecilidade - Hors Concours

Ainda outra dica de um outro amigo. Quem for checar a apresentação do nosso bravo ministro vai achar a seguinte afirmação: "IPCA acumulado em 12 meses estaria em 4,76% sem combustíveis e alimentos" Eu já explorei esta questão aqui e não vou aborrecê-los...

- Inflação: Um Fenômeno Monetário

A teoria econômica comumente aceita propaga que a inflação apresenta uma causa bastante definida: o aumento do estoque de moeda numa velocidade superior a da produção, que, em última análise, é determinado pelo governo. O motivo é que esse detém...