Economia

O título se refere a dois aspectos do que vou abordar aqui. Em primeiro lugar porque já mostrei estes dados aqui há não muito tempo. Em segunda lugar ( e muito mais importante), porque vários dos 17 leitores hão de recordar que a política econômica argentina, em particular a política cambial argentina, é (ou foi, já não sei) o paradigma do pessoal analisado pelo "O" no post logo abaixo.

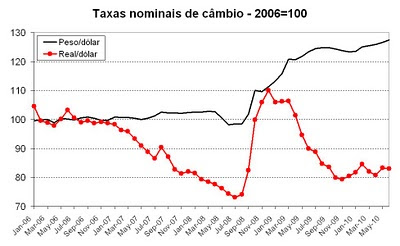

Começo pela evolução da taxa nominal de câmbio na Argentina e no Brasil. Rumos opostos, como se vê. A Argentina não permitiu a valorização da taxa nominal de câmbio. Pelo contrário, enquanto o real se valorizava, o peso se manteve relativamente estável em relação ao dólar até a eclosão da crise. Desde então acumula uma depreciação da ordem de 30%. O real, como dito, se apreciou de forma mais ou menos contínua até agosto de 2008, quando então passou por vigorosa depreciação (quase 45%). A partir daí retomou a trajetória de apreciação, mas ainda (junho de 2010) se encontra cerca de 12% mais devalorizado do que em agosto de 2008.

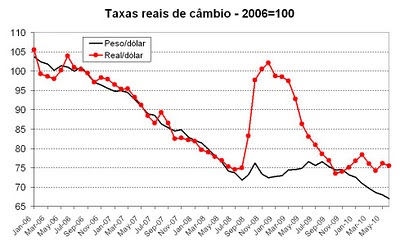

Quando, porém, ajustamos as taxas nominais de câmbio pelo diferencial de inflação entre cada país (no caso do Brasil usei o INPC; para a Argentina usei o índice de preços calculado pela consultoria Buenos Aires City, já que as estimativas do Indec deixaram, há muito, de ser confiáveis) e a inflação americana (medida pelo PPI, que apresenta uma medida maior de bens comercializáveis internacionalmente) observamos um fenômeno bem distinto.

Entre 2006 e agosto de 2008 as taxas reais de câmbio se apreciaram de forma surpreendentemente similar. No período mais agudo da crise o real se desvalorizou mais, retornando aos níveis do peso apenas no último trimestre de 2009. Desde então o real tem se mantido aproximadamente estável, enquanto o peso, a despeito da desvalorização nominal, tem se apreciado ainda mais com relação ao dólar, ou seja, na primeira metade do ano o peso se apreciou relativamente ao real.

O que aprendemos deste exemplo? Em primeiro lugar (isto deveria ser óbvio, mas é tão frequentemente esquecido que me sinto na obrigação de repetir aqui) que administrar a taxa nominal de câmbio não equivale a determinar a taxa real de câmbio. É possível ter êxito na primeira tarefa (qualquer regime de taxa fixa, ou administrada, consegue o feito); já a segunda é muito mais complicada.

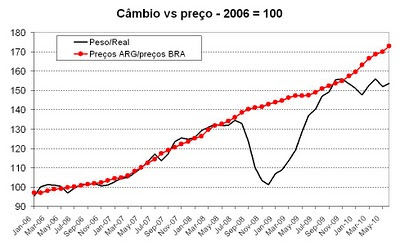

O motivo deveria também ser óbvio: uma política de administração da taxa nominal de câmbio implica perda de autonomia da política monetária (sob grau elevado de mobilidade de capitais). É verdade que é possível retomar certo grau de autonomia por meio da imposição de controles de capitais (sob a suposição crucial que estes sejam efetivos, o que está longe da obviedade que encontramos até agora), mas, isto apenas abre a possibilidade de uso autônomo da política monetária. Caso, mesmo havendo a possibilidade, não se faça uso do instrumento, a inflação continuará desancorada. Em outras palavras, a intervenção não-esterilizada, requerida para determinação da taxa nominal de câmbio, não é consistente com a ancoragem da inflação. O gráfico abaixo - que apenas resume os outros dois - ilustra exatamente isto.

Uma forma equivalente de entender o problema é lembrar que a taxa real de câmbio é uma variável endógena, não uma variável de política econômica. Há variáveis de política econômica que podem afetar (e afetam) a taxa real de câmbio; em particular, a política fiscal pode desempenhar este papel, como argumentado neste blog mais de uma vez: a redução do gasto público, ao permitir atingir o mesmo nível de inflação com uma taxa de juros mais baixa, permitiria depreciação real do câmbio. Mas aí, note-se, não estamos falando de política cambial e sim de política fiscal.

Vale dizer, mesmo que alguém acredite que uma taxa de câmbio mais fraca tenha efeitos sobre o crescimento (eu, por outro lado, defendo que os mesmos fatores que levam a uma taxa de crescimento mais acelerada também implicam uma taxa de câmbio mais depreciada), não se segue que a política apropriada seja ter uma meta para taxa nominal de câmbio (nem para a taxa real de câmbio, o que pode gerar dinâmicas particularmente desagradáveis do lado inflacionário), mas sim adotar um regime de política, principalmente fiscal, que seja consistente com este objetivo. E isto, (17) leitores, não aparece em nenhum texto quermesseiro.

- Taxa De Câmbio E Política Fiscal

Alexandre Schwartzman explica, na Folha de São Paulo de hoje, a relação entre apreciação da taxa de câmbio e gasto público: "Uma forma de olhar a taxa real de câmbio é a relação entre os preços dos produtos comercializáveis internacionalmente...

- Valorização Cambial? (i)

Quão apreciada está a taxa de câmbio no Brasil? O gráfico acima, extraído do IPEADATA, oferece algumas pistas. A comparação da taxa de câmbio efetiva real* em dezembro de 2006 com dezembro de 2004 mostra uma valorização de 20% nos últimos...

- Pés No Chão

Recentemente o economista-chefe do Fundo Monetário Internacional (FMI), Olivier Blanchard, co-escreveu um texto importante (Rethinking Macroeconomic Policy) em que explora lições da crise internacional para o desenho de política econômica, como a...

- Uma Idéia “muy Amiga”

A usina de más idéias não parece fechar. Seu mais recente produto é a proposta de alteração do modus operandi do Banco Central, que, ao invés de ter a inflação como meta, passaria a ajustar a política monetária com o objetivo de manter a taxa...

- Taxa De Câmbio E Política Fiscal

Alexandre Schwartzman explica, na Folha de São Paulo de hoje, a relação entre apreciação da taxa de câmbio e gasto público: "Uma forma de olhar a taxa real de câmbio é a relação entre os preços dos produtos comercializáveis internacionalmente...

Economia

Recordar é viver

O título se refere a dois aspectos do que vou abordar aqui. Em primeiro lugar porque já mostrei estes dados aqui há não muito tempo. Em segunda lugar ( e muito mais importante), porque vários dos 17 leitores hão de recordar que a política econômica argentina, em particular a política cambial argentina, é (ou foi, já não sei) o paradigma do pessoal analisado pelo "O" no post logo abaixo.

Começo pela evolução da taxa nominal de câmbio na Argentina e no Brasil. Rumos opostos, como se vê. A Argentina não permitiu a valorização da taxa nominal de câmbio. Pelo contrário, enquanto o real se valorizava, o peso se manteve relativamente estável em relação ao dólar até a eclosão da crise. Desde então acumula uma depreciação da ordem de 30%. O real, como dito, se apreciou de forma mais ou menos contínua até agosto de 2008, quando então passou por vigorosa depreciação (quase 45%). A partir daí retomou a trajetória de apreciação, mas ainda (junho de 2010) se encontra cerca de 12% mais devalorizado do que em agosto de 2008.

Quando, porém, ajustamos as taxas nominais de câmbio pelo diferencial de inflação entre cada país (no caso do Brasil usei o INPC; para a Argentina usei o índice de preços calculado pela consultoria Buenos Aires City, já que as estimativas do Indec deixaram, há muito, de ser confiáveis) e a inflação americana (medida pelo PPI, que apresenta uma medida maior de bens comercializáveis internacionalmente) observamos um fenômeno bem distinto.

Entre 2006 e agosto de 2008 as taxas reais de câmbio se apreciaram de forma surpreendentemente similar. No período mais agudo da crise o real se desvalorizou mais, retornando aos níveis do peso apenas no último trimestre de 2009. Desde então o real tem se mantido aproximadamente estável, enquanto o peso, a despeito da desvalorização nominal, tem se apreciado ainda mais com relação ao dólar, ou seja, na primeira metade do ano o peso se apreciou relativamente ao real.

O que aprendemos deste exemplo? Em primeiro lugar (isto deveria ser óbvio, mas é tão frequentemente esquecido que me sinto na obrigação de repetir aqui) que administrar a taxa nominal de câmbio não equivale a determinar a taxa real de câmbio. É possível ter êxito na primeira tarefa (qualquer regime de taxa fixa, ou administrada, consegue o feito); já a segunda é muito mais complicada.

O motivo deveria também ser óbvio: uma política de administração da taxa nominal de câmbio implica perda de autonomia da política monetária (sob grau elevado de mobilidade de capitais). É verdade que é possível retomar certo grau de autonomia por meio da imposição de controles de capitais (sob a suposição crucial que estes sejam efetivos, o que está longe da obviedade que encontramos até agora), mas, isto apenas abre a possibilidade de uso autônomo da política monetária. Caso, mesmo havendo a possibilidade, não se faça uso do instrumento, a inflação continuará desancorada. Em outras palavras, a intervenção não-esterilizada, requerida para determinação da taxa nominal de câmbio, não é consistente com a ancoragem da inflação. O gráfico abaixo - que apenas resume os outros dois - ilustra exatamente isto.

Uma forma equivalente de entender o problema é lembrar que a taxa real de câmbio é uma variável endógena, não uma variável de política econômica. Há variáveis de política econômica que podem afetar (e afetam) a taxa real de câmbio; em particular, a política fiscal pode desempenhar este papel, como argumentado neste blog mais de uma vez: a redução do gasto público, ao permitir atingir o mesmo nível de inflação com uma taxa de juros mais baixa, permitiria depreciação real do câmbio. Mas aí, note-se, não estamos falando de política cambial e sim de política fiscal.

Vale dizer, mesmo que alguém acredite que uma taxa de câmbio mais fraca tenha efeitos sobre o crescimento (eu, por outro lado, defendo que os mesmos fatores que levam a uma taxa de crescimento mais acelerada também implicam uma taxa de câmbio mais depreciada), não se segue que a política apropriada seja ter uma meta para taxa nominal de câmbio (nem para a taxa real de câmbio, o que pode gerar dinâmicas particularmente desagradáveis do lado inflacionário), mas sim adotar um regime de política, principalmente fiscal, que seja consistente com este objetivo. E isto, (17) leitores, não aparece em nenhum texto quermesseiro.

loading...

- Taxa De Câmbio E Política Fiscal

Alexandre Schwartzman explica, na Folha de São Paulo de hoje, a relação entre apreciação da taxa de câmbio e gasto público: "Uma forma de olhar a taxa real de câmbio é a relação entre os preços dos produtos comercializáveis internacionalmente...

- Valorização Cambial? (i)

Quão apreciada está a taxa de câmbio no Brasil? O gráfico acima, extraído do IPEADATA, oferece algumas pistas. A comparação da taxa de câmbio efetiva real* em dezembro de 2006 com dezembro de 2004 mostra uma valorização de 20% nos últimos...

- Pés No Chão

Recentemente o economista-chefe do Fundo Monetário Internacional (FMI), Olivier Blanchard, co-escreveu um texto importante (Rethinking Macroeconomic Policy) em que explora lições da crise internacional para o desenho de política econômica, como a...

- Uma Idéia “muy Amiga”

A usina de más idéias não parece fechar. Seu mais recente produto é a proposta de alteração do modus operandi do Banco Central, que, ao invés de ter a inflação como meta, passaria a ajustar a política monetária com o objetivo de manter a taxa...

- Taxa De Câmbio E Política Fiscal

Alexandre Schwartzman explica, na Folha de São Paulo de hoje, a relação entre apreciação da taxa de câmbio e gasto público: "Uma forma de olhar a taxa real de câmbio é a relação entre os preços dos produtos comercializáveis internacionalmente...