Economia

- Ainda O Fardo Do Economista Neoclássico (ou Ajoelha Polyana!)

“NADA faz a inflação naturalmente se auto-alimentar e crescer descontroladamente (pare de supor isso a priori, por favor), logo, se a inflação é causada por choques de oferta, por exemplo, ela vai retornar à trajetória..” Esta é a afirmação...

- Expectativas Racionais, Para Que Te Quero.

Antonio Delfim Netto, hoje especialmente para o VALOR ECONÔMICO. Dizemos, em sua versão mais pretensiosa, que um agente econômico tem "expectativas racionais" quando conhece a distribuição futura de probabilidades de qualquer variável...

- A Queda Livre Da Credibilidade Do Banco Central

A trajetória inflacionária de uma determinada economia depende, entre outros fatores, do comportamento passado da mesma. Trata-se do componente inercial da variação do nível geral de preços. Nesse caso, por exemplo, é possível pensar em contratos...

- Delfim Netto: Expectativas Racionais, Para Que Te Quero - Valor Econômico

Dizemos, em sua versão mais pretensiosa, que um agente econômico tem "expectativas racionais" quando conhece a distribuição futura de probabilidades de qualquer variável do seu modelo, obtida (condicionada) pelas informações que ele dispõe no...

- Macro Ii: Resumo Para Prova 2 -a Macroeconomia Das Expectativas

A Macroeconomia das ExpectativasResumo para a Prova 2 da Aula do Professor Dr. Antony Mueller Macro II UFS para a quinta, 27 de Maio de 20101. A Curva de Phillipsa) Original (empírica)b) Modificada...

Economia

Racionalidade das Expectativas de Inflação

O papel das expectativas de inflação na política econômica é fundamental. Com o desenvolvimento do pensamento sobre expectativas se colocou em dúvida (na época) uma importante relação consolidada até então, a curva de Philips (que estabelece um trade-off entre inflação e desemprego). Dependendo da visão que se tem sobre as expectativas a curva se comporta de uma maneira.

Não apenas neste caso, mas o papel das expectativas ainda é relevante para o estudo do comportamento de diversas variáveis na Economia, como por exemplo regras de política monetária (regra de Taylor). Primeiramente, é necessário se deixar claro que no avanço do estudo sobre o tema se passou de modelos bastante simples de formação de expectativas para assim chegarmos nas mais importantes, a saber, adaptativas e racionais.

As expectativas adaptativas são derivadas de um modelo de defasagens distribuídas, que diz que o efeito de uma política se dá em diversos períodos ao longo do tempo e com impactos diferentes em cada um. As expectativas adaptativas são portanto, uma visão backward-looking da formação de expectativas, sendo o seu valor determinado pelo valor passado. Com o passar do tempo, viu só que não apenas o valor passado determinava o valor presente da inflação como se pode trabalhar em qualquer defasagem temporal, sendo o valor presente determinando o valor futuro da inflação.

Assim surge a a hipótese das expectativas racionais. A grosso modo, ela diz que a previsão de cada agente não é melhor nem pior que da previsão da própria teoria, isto é, os agentes utilizam da melhor forma possível a informação relevante do momento. Por ser uma das teorias mais relevantes e ainda consistente com a teoria econômica, faremos a seguir um teste para ver se em um caso específico da economia brasileira a hipótese se aplica:

O exercício que segue serve para ver se as expectativas medianas do Banco Central do Brasil seguem comportamento racional. Alguns esclarecimentos são necessários:

i) Está se usando o agente mediano das expectativas do Banco Central, isto é, a expectativa mediana para 12 meses a frente. Logo, não se está analisando a eficácia do Banco Central ao prever o valor da inflação.

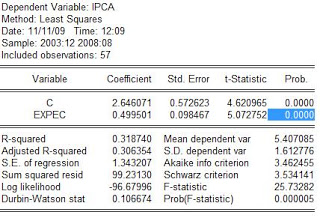

ii) A regressão utilizada é da forma IPCA(t) = a + b.Expec(t,t-12) + erro.

iii) Expec (t,t-12) quer dizer: expectativa de inflação para t há 12 meses atrás.

iv) Será feito um único teste de racionalidade, logo, o resultado pode ser visto apenas como um indício e não a comprovação de que a expectativa mediana segue ou não racionalidade.

v) Com o teste de viés de expectativa, espera-se que para haver racionalidade o valor da constante "a" seja zero e do coeficiente "b" da equação deveser igual a um.

vi) Os dados foram retirados do Banco Central do Brasil. Expectativa mediana de inflação ao consumiro (IPCA) para 12 meses a frente e inflação mensal (acumulada em 12 meses). O período da amostra é de dez/2003 a ago/2008.

Resultados da Regressão:

Com a hipótese nula de que os coeficiente "a" e "b" conjuntamente sejam insignificantes, rejeita-se essa hipótese (prob (F-statistic) = 0.000005). De tal maneira, o teste F necessita da hipótese de normalidade dos resíduos, que não precisa ser especificada aqui. A racionalidade é novamente rejeitada com os resultados do Teste Wald, onde se rejeita a hipótese de que os valores são zero.

De tal maneira, não se pode afirmar que o valor é estatisticamente igual a zero. Sendo assim, o que o resultado demonstra é que a previsão mediana para o IPCA 12 meses a frente pelo Banco Central não deve apresentar comportamento racional, uma vez que ele não passou no teste de viés. Ele erra a previsão e o faz sistematicamente.

Lembrando que esse é apenas um dos testes. Esse teste é um dos que compõem a minha monografia, cujo tema é justamente os testes de racionalidade das expectativas de inflação.

Agradeço ao Pedro Sant'Anna (Homo Econometricum) pela correção nos comentários.

Não apenas neste caso, mas o papel das expectativas ainda é relevante para o estudo do comportamento de diversas variáveis na Economia, como por exemplo regras de política monetária (regra de Taylor). Primeiramente, é necessário se deixar claro que no avanço do estudo sobre o tema se passou de modelos bastante simples de formação de expectativas para assim chegarmos nas mais importantes, a saber, adaptativas e racionais.

As expectativas adaptativas são derivadas de um modelo de defasagens distribuídas, que diz que o efeito de uma política se dá em diversos períodos ao longo do tempo e com impactos diferentes em cada um. As expectativas adaptativas são portanto, uma visão backward-looking da formação de expectativas, sendo o seu valor determinado pelo valor passado. Com o passar do tempo, viu só que não apenas o valor passado determinava o valor presente da inflação como se pode trabalhar em qualquer defasagem temporal, sendo o valor presente determinando o valor futuro da inflação.

Assim surge a a hipótese das expectativas racionais. A grosso modo, ela diz que a previsão de cada agente não é melhor nem pior que da previsão da própria teoria, isto é, os agentes utilizam da melhor forma possível a informação relevante do momento. Por ser uma das teorias mais relevantes e ainda consistente com a teoria econômica, faremos a seguir um teste para ver se em um caso específico da economia brasileira a hipótese se aplica:

O exercício que segue serve para ver se as expectativas medianas do Banco Central do Brasil seguem comportamento racional. Alguns esclarecimentos são necessários:

i) Está se usando o agente mediano das expectativas do Banco Central, isto é, a expectativa mediana para 12 meses a frente. Logo, não se está analisando a eficácia do Banco Central ao prever o valor da inflação.

ii) A regressão utilizada é da forma IPCA(t) = a + b.Expec(t,t-12) + erro.

iii) Expec (t,t-12) quer dizer: expectativa de inflação para t há 12 meses atrás.

iv) Será feito um único teste de racionalidade, logo, o resultado pode ser visto apenas como um indício e não a comprovação de que a expectativa mediana segue ou não racionalidade.

v) Com o teste de viés de expectativa, espera-se que para haver racionalidade o valor da constante "a" seja zero e do coeficiente "b" da equação deveser igual a um.

vi) Os dados foram retirados do Banco Central do Brasil. Expectativa mediana de inflação ao consumiro (IPCA) para 12 meses a frente e inflação mensal (acumulada em 12 meses). O período da amostra é de dez/2003 a ago/2008.

Resultados da Regressão:

Com a hipótese nula de que os coeficiente "a" e "b" conjuntamente sejam insignificantes, rejeita-se essa hipótese (prob (F-statistic) = 0.000005). De tal maneira, o teste F necessita da hipótese de normalidade dos resíduos, que não precisa ser especificada aqui. A racionalidade é novamente rejeitada com os resultados do Teste Wald, onde se rejeita a hipótese de que os valores são zero.

De tal maneira, não se pode afirmar que o valor é estatisticamente igual a zero. Sendo assim, o que o resultado demonstra é que a previsão mediana para o IPCA 12 meses a frente pelo Banco Central não deve apresentar comportamento racional, uma vez que ele não passou no teste de viés. Ele erra a previsão e o faz sistematicamente.

Lembrando que esse é apenas um dos testes. Esse teste é um dos que compõem a minha monografia, cujo tema é justamente os testes de racionalidade das expectativas de inflação.

Agradeço ao Pedro Sant'Anna (Homo Econometricum) pela correção nos comentários.

loading...

- Ainda O Fardo Do Economista Neoclássico (ou Ajoelha Polyana!)

“NADA faz a inflação naturalmente se auto-alimentar e crescer descontroladamente (pare de supor isso a priori, por favor), logo, se a inflação é causada por choques de oferta, por exemplo, ela vai retornar à trajetória..” Esta é a afirmação...

- Expectativas Racionais, Para Que Te Quero.

Antonio Delfim Netto, hoje especialmente para o VALOR ECONÔMICO. Dizemos, em sua versão mais pretensiosa, que um agente econômico tem "expectativas racionais" quando conhece a distribuição futura de probabilidades de qualquer variável...

- A Queda Livre Da Credibilidade Do Banco Central

A trajetória inflacionária de uma determinada economia depende, entre outros fatores, do comportamento passado da mesma. Trata-se do componente inercial da variação do nível geral de preços. Nesse caso, por exemplo, é possível pensar em contratos...

- Delfim Netto: Expectativas Racionais, Para Que Te Quero - Valor Econômico

Dizemos, em sua versão mais pretensiosa, que um agente econômico tem "expectativas racionais" quando conhece a distribuição futura de probabilidades de qualquer variável do seu modelo, obtida (condicionada) pelas informações que ele dispõe no...

- Macro Ii: Resumo Para Prova 2 -a Macroeconomia Das Expectativas

A Macroeconomia das ExpectativasResumo para a Prova 2 da Aula do Professor Dr. Antony Mueller Macro II UFS para a quinta, 27 de Maio de 20101. A Curva de Phillipsa) Original (empírica)b) Modificada...