POR QUE AS EXPECTATIVAS IMPORTAM.

Nesta 851 postagem, a nossa homenagem vai para o Nobel PAUL KRUGMAN, direto do ESTADÃO.

Paul Segal tem uma boa postagem no FT sobre as expectativas de inflação e em particular sobre o que a Grã-Bretanha deve fazer em face de uma recente elevação na curva da inflação:

Discussões ásperas envolvendo as expectativas de inflação hoje e os seus efeitos potenciais sobre a inflação real no futuro evocam uma conclusão, mas parecem ter esquecido o raciocínio. As expectativas de uma alta futura da inflação levam a uma elevação da inflação no futuro somente se os trabalhadores e as empresas conseguirem repassar esse aumento previsto dos preços para seus próprios contratos.

De fato. Como tentei explicar no passado, devemos nos preocupar é com um processo de saltos sucessivos que podem perpetuar a inflação uma vez que ela se incorpore na economia:

Suponhamos que eu tenha estabelecido meu preço para o próximo ano e que espero que o nível geral de preços – incluindo aspectos como o preço médio de produtos concorrentes – suba 10% no curso do ano. Então provavelmente vou estabelecer meu preço 5% mais alto do que faria levando conta apenas as atuais condições.

Mas essa não é a história toda: como os preços fixados temporariamente são revisados apenas a intervalos, o reajuste deles com frequência é para fazer uma equiparação. Então, no momento em que reajusto meus preços, eles provavelmente ficarão 5% mais baixos do que “deveriam” estar; acrescente a isso a antecipação da inflação futura e, provavelmente, precisarei remarcar meu preço em 10% – mesmo se a oferta e a demanda estiverem mais ou menos equilibradas no momento.

Agora, imagine uma economia em que todo mundo esteja agindo da mesma maneira. O que isso nos diz é que a inflação tende a se perpetuar, a menos que ocorra um enorme excesso de oferta ou de demanda. Em especial, uma vez que as expectativas de uma inflação persistente de 10% sejam “incorporadas” na economia, será necessário um período maior de desaceleração – anos de alto nível de desemprego – para conseguir uma queda da inflação.

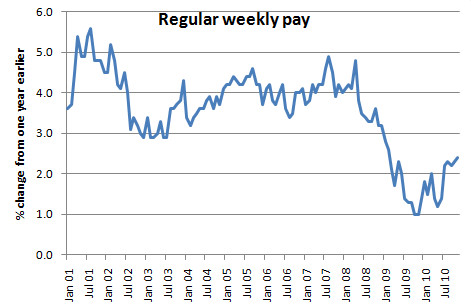

O ponto chave no caso inglês é que não existe nenhum sinal de que alguma coisa desse tipo esteja ocorrendo. A inflação geral sofreu uma alta por causa do preço dos alimentos, da energia, da desvalorização da libra e aumentos no VAT – imposto sobre o valor agregado; mas os saltos sucessivos no caso de preços que no geral não costumam variar não são absolutamente evidentes. Aqui está uma folha de salário semanal regular:

Fonte.

Pense o seguinte a respeito: elevar as taxas na Grã-Bretanha agora seria exigir que os salários, já bem abaixo do padrão, diminuíssem ainda mais. Não é uma política sensata para responder a uma subida verificada excepcionalmente na curva dos preços.

- Quem Acordou A Fera?

A aceleração recente da inflação veio acompanhada de uma velha conhecida: a indexação, caracterizada pelo reajuste de preços e salários de acordo com a inflação passada. Nestas condições o custo para desinflacionar a economia é mais alto...

- Quanto Mais Queijo, Menos Queijo...

Recebi de um leitor (que prefere permancer anônimo) a seguinte pérola do criador do jornalismo de serviço. Normalmente eu não perderia o meu (nem o seu) tempo com isso, mas é realmente delicioso. "Chamo a atenção para três fatores que poderão...

- A Inflação E O Pé De Feijão

É comum ouvir afirmações do tipo: "Se desconsiderarmos o aumento de preço do feijão (ou do leite, ou da manteiga), a inflação não seria 5% nos últimos 12 meses, mas apenas (escolha um número)%, logo" -prossegue o argumento- "o Banco Central...

- Expectativas Racionais, Para Que Te Quero.

Antonio Delfim Netto, hoje especialmente para o VALOR ECONÔMICO. Dizemos, em sua versão mais pretensiosa, que um agente econômico tem "expectativas racionais" quando conhece a distribuição futura de probabilidades de qualquer variável...

- Delfim Netto: Expectativas Racionais, Para Que Te Quero - Valor Econômico

Dizemos, em sua versão mais pretensiosa, que um agente econômico tem "expectativas racionais" quando conhece a distribuição futura de probabilidades de qualquer variável do seu modelo, obtida (condicionada) pelas informações que ele dispõe no...