O BCE... vale mais tarde

O BCE fez hoje um corte histórico nas suas taxas de juro de referência.

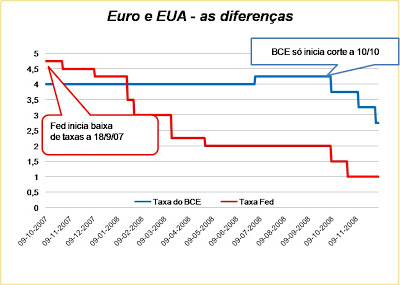

A partir de dia 10 o dinheiro passa a custar aos bancos 2,5% - operacções semanais de refinanciamento a uma taxa fixa desde 15 de Outubro e satisfazendo todos os pedidos de recursos.

O BCE percebeu finalmente que deve estar mais preocupado com o sistema financeiro que com a inflação.

É extraordinário o tempo que levou a entender a dimensão do problema. A Reserva Federal está a descer agressivamente a sua taxa de referência de 18 de Setembro de 2007, pouco mais de um mês (9 de Agosto) da primeira intervenção global para enfrentar os efeitos da crise dita "subprime".

O BCE, pelo contrário, resolveu aumentar a sua taxa de referência de 4% - onde se manteve - para 4,25% dia 3 de Julho de 2008 - sim já este ano. E porquê? Por causa da inflação que estava a subir para valores da ordem dos 3%.

E porque estava a subir a inflação? Por causa da subida dos preços do petróleo e dos cereais... Ou seja, não era inflação.

Por inacreditável que pareça o BCE comete nesta crise exactamente o mesmo erro que em 2000 e 2001 quando, apesar do crash bolsista e de todos os sinais de recessão nos EUA insistiu em subir as taxas de juro e teimosamente afirmou - na altura Wim Duisenberg - que a Zona Euro não seria afectada pela crise norte-americana.

A análise económica no BCE está a precisar de ser mais aberta e menos ortodoxa. De olhos postos na Fed.

Como consequência da sua ortodoxia, o efeito de alívio no orçaento das famílias e empresas, tão necessário já neste momento arrastar-se -á por todo o primeiro semestre.

É verdade que a política monetária tem nesta crise efeitos limitados e pode até em parte ser nefasta, mas poderia contribuir mais para a moderação da crise.

O que disse hoje Jean-Claude Trichet

- O Bce E As Suas Taxas De Juro

Será que Juergen Stark defende a subida das taxas de juro na Zona Euro porque está preocupado com a inflação ou porque está preocupado com a perspectiva de uma nova onda recessiva numa Europa sem instrumentos de política para combater um novo mergulho...

- O Mistério Bce

As taxas de juro historicamente baixas, com a habitual excepção da área do euro. O Banco de Inglaterra baixou a sua taxa de referência para 1%, o valor mais baixo desde que foi fundado em 1694. O BCE não baixou hoje a sua taxa de referência mas...

- As Declarações De Trichet

Após quase uma semana em viagem e com acesso limitado à internet com reflexos na periodicidade dos posts (mas que permitiu pôr em dia um conjunto de leituras interessantes), o facto económico mais relevante e de algum modo surpreendente são as declarações...

- Bce Desceu As Taxas De Juro 50 Pontos Base

O BCE decidiu hoje descer a taxa das operações principais de refinanciamento em 50 pontos base. Após esta descida, a quinta desde Outubro, esta taxa situa-se nos 1,5%. Das declarações do Presidente Trichet parece-me ser de salientar os valores da...

- A Pressão Da Moeda Sobre Os Preços

Massa monetária cresce ao ritmo mais alto em 17 anos e "força" BCE a manter subida de juros O dinheiro em circulação continua a crescer a um ritmo elevado e os europeus não abrandam no recurso ao crédito. O BCE avisa que pode ter de intervir ...