Economia

- Canais De Transmissão Da Política Monetária

Quando o Banco Central do Brasil modifica as taxas básicas de juros da economia (SELIC), vários são os efeitos gerados sobre outras importantes variáveis. Isso é conhecido, dentro da literatura adequada, por mecanismos de transmissão da política...

- O Perigo Da Inércia Inflacionária

A inércia inflacionária pode ser definida como a tendência que a inflação possui em persistir no futuro. Um dos principais mecanismos que geram essa resistência para baixo da mesma diz respeito à indexação. A história econômica das décadas...

- A Relação Entre Os Preços Das Commodities E A Taxa De Câmbio

O objetivo desse post é analisar a relação dos preços das commodities e a taxa de câmbio. Entre 2003 e 2010, observou-se um ciclo de forte expansão dos preços dos produtos básicos (commodities) no mercado internacional, numa trajetória que foi...

- A Queda Livre Da Credibilidade Do Banco Central

A trajetória inflacionária de uma determinada economia depende, entre outros fatores, do comportamento passado da mesma. Trata-se do componente inercial da variação do nível geral de preços. Nesse caso, por exemplo, é possível pensar em contratos...

- Macro Iii - Prova 3

I. Senhoriagem= as receitas (do governo) da criação de moeda:ΔM/POuΔM/P = (ΔM/M) x (M/P)ΔM/M = crescimento da moeda nominalM/P = saldos...

Economia

Custo com os swaps cambiais: mais um fardo para o ajuste fiscal

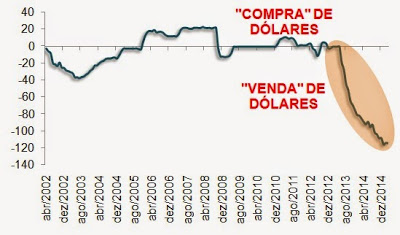

A partir do segundo semestre de 2013, o Banco Central do Brasil se engajou numa tentativa de controle da taxa de câmbio através dos swapscambiais tradicionais, equivalentes a venda de dólares no mercado futuro. O objetivo da autoridade monetária brasileira era ajudar a conter o efeito que a desvalorização da taxa de câmbio gera sobre a inflação, o chamado "pass-through". Isso porque quanto maior a cotação, mais elevado é o custo das importações de bens e serviços em moeda nacional. O gráfico abaixo mostra a forte elevação do estoque de intervenções ao longo dos últimos meses.

Intervenções do Banco Central no mercado de câmbio

(Em US$ bilhões de dólares equivalentes)

Um swap cambial tradicional é um contrato que envolve duas partes: investidores e Banco Central. Toda a vez que a variação cambial ao longo do período vigente for superior à taxa SELIC, a autoridade monetária cobre essa diferença, e vice-versa. Quando os agentes financeiros dispõem dessa proteção (hedge) contra variações bruscas da cotação, menor tende a ser a sua demanda por moeda forte (dólares) em momentos de turbulência, o que diminui as pressões de alta sobre o seu valor.

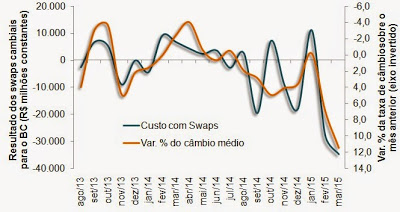

Todavia, essa política tem gerado alguns efeitos colaterais indesejáveis na economia, principalmente no âmbito fiscal. O gráfico abaixo mostra o resultado do custo das operações de swaps do Banco Central (em milhões de reais deflacionados pelo IPCA até abril do presente ano) e a variação da taxa de câmbio média do mês de referência em relação ao período imediatamente anterior. O eixo vertical da direita está invertido, o que mostra de maneira mais clara a correlação (negativa) existente entre as duas séries: quanto mais desvalorizada a taxa de câmbio (cotação mais elevada), pior é o resultado da autoridade monetária do Brasil com esse instrumento.

Custo dos Swaps e variação da taxa de câmbio em relação ao mês anterior (eixo invertido)

(Em R$ milhões deflacionados pelo IPCA até abr/15 e em %)

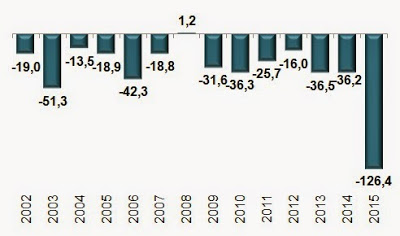

O superávit anunciado pelo Ministério da Fazenda em 2015 (1,2% do PIB) diz respeito ao conceito primário, ou seja, a diferença entre gastos e arrecadação, excluindo o pagamento de juros da dívida. Os possíveis custos com swaps incorridos pelo BC são contabilizados no resultado nominal, pois dizem respeito ao pagamento de juros. Esse fenômeno foi um dos principais responsáveis por gerar o pior resultado fiscal para o Setor Público consolidado (União, Estados e municípios) no primeiro trimestre desde 2002, ano em que as estatísticas começaram a ser divulgadas mensalmente.

Resultado nominal do Setor Público consolidado

(Em R$ bilhões deflacionados pelo IPCA até abr/15)

Apesar de não comprometerem a meta anunciada pelo governo, os rombos gerados obrigam o governo a cobrir a diferença via aumento do endividamento. Esse fato também é bastante nocivo para a economia brasileira, uma vez que, quanto maior a dívida como proporção do PIB, maior é o superávit primário necessário para manter esse indicador constante. Ou seja, déficits nominais geram a necessidade de maiores superávits primários no futuro, seja via redução dos gastos, ou por novos aumentos de impostos.

Fontes: Estoque de swaps cambiais (Banco Central) - Notas para a imprensa das operações de mercado aberto)

Custo com swaps (Banco Central) - Notas para a imprensa da política fiscal)

Resultado nominal (Banco Central) - Série 4016 do SGS/BACEN

Taxa de câmbio média do mês (Banco Central) - Série 3698 do SGS/BACEN

loading...

- Canais De Transmissão Da Política Monetária

Quando o Banco Central do Brasil modifica as taxas básicas de juros da economia (SELIC), vários são os efeitos gerados sobre outras importantes variáveis. Isso é conhecido, dentro da literatura adequada, por mecanismos de transmissão da política...

- O Perigo Da Inércia Inflacionária

A inércia inflacionária pode ser definida como a tendência que a inflação possui em persistir no futuro. Um dos principais mecanismos que geram essa resistência para baixo da mesma diz respeito à indexação. A história econômica das décadas...

- A Relação Entre Os Preços Das Commodities E A Taxa De Câmbio

O objetivo desse post é analisar a relação dos preços das commodities e a taxa de câmbio. Entre 2003 e 2010, observou-se um ciclo de forte expansão dos preços dos produtos básicos (commodities) no mercado internacional, numa trajetória que foi...

- A Queda Livre Da Credibilidade Do Banco Central

A trajetória inflacionária de uma determinada economia depende, entre outros fatores, do comportamento passado da mesma. Trata-se do componente inercial da variação do nível geral de preços. Nesse caso, por exemplo, é possível pensar em contratos...

- Macro Iii - Prova 3

I. Senhoriagem= as receitas (do governo) da criação de moeda:ΔM/POuΔM/P = (ΔM/M) x (M/P)ΔM/M = crescimento da moeda nominalM/P = saldos...