Economia

“Parte da inflação é mundial e não há nada que o governo possa fazer”. Com a inflação ameaçando permanecer teimosamente acima de 6% ao final deste ano, depois de provavelmente romper o teto da meta em algum momento no segundo e terceiro trimestres de 2011, esta afirmação soa como uma confissão antecipada de derrota. Isto dito, é claro que a derrota ditada por condições externas não parece tão lamentável quanto a que resulta dos nossos próprios erros, como podem testemunhar os tantos técnicos de futebol cuja reputação depende da sua capacidade de atribuir a outros, normalmente à arbitragem, quando não ao estado do gramado e à dieta dos javalis, a responsabilidade por suas falhas.

Por outro lado, dado que a inflação de alimentos atingiu pouco mais de 10% nos últimos 12 meses, poderia parecer que o argumento faz sentido. Entretanto, quem refletir sobre o assunto por 23 segundos perceberá alguns problemas sérios. A começar porque se trata de um truísmo: se removermos do índice de inflação qualquer coisa que apresente um aumento de preços superior à média, o que sobrar deverá necessariamente crescer a uma taxa inferior à média.

Da mesma forma, se desconsiderarmos os preços que sobem menos do que a inflação cheia, o resto obrigatoriamente deve estar se movendo a uma velocidade mais alta. Assim, caso ignoremos, digamos, a inflação de preços administrados (3,25%), o IPCA teria atingido 7,1% nos últimos 12 meses, uma afirmação que poderia, ao contrário da anterior, levar à conclusão que a inflação é um problema ainda mais sério que índice cheio indicaria. Por que, então, a validade da primeira tese seria maior do que o da segunda?

É por este preciso motivo que recorremos à análise dos núcleos de inflação, que atenua o problema, seja pela remoção de influências exageradas num sentido ou noutro, seja pela definição de um conjunto fixo de bens e serviços que, acredita-se, seja menos volátil e, portanto, capture de forma mais fidedigna a inflação subjacente. Obcecados como somos pela inflação, temos agora nada menos que 5 medidas de núcleo de inflação, cuja média – para que ninguém me acuse de escolher a medida que mais se ajusta à minha tese – revela uma inflação subjacente na casa de 5,9% nos 12 meses terminados em fevereiro, apenas levemente inferior aos 6,1% registrados no mesmo período pelo IPCA.

Adicionalmente, a própria noção que a inflação de alimentos reflete apenas fatores fora do controle das autoridades pode ser confortável, mas não verdadeira. Em minha coluna mais recente neste espaço mostrei que houve uma quebra estrutural importante no comportamento dos preços de commodities expresso em moeda nacional a partir de outubro de 2010.

Enquanto até aquele momento os movimentos da taxa de câmbio compensavam em larga medida as alterações dos preços internacionais de commodities (valorizando quando estes subiam e depreciando em caso de queda), o aprofundamento da intervenção cambial, impedindo que a moeda se apreciasse mesmo contra um pano de fundo de elevação vigorosa das commodities, permitiu sua transmissão quase integral aos preços domésticos, com impactos nítidos sobre a inflação, em particular seu componente alimentício. Não por acaso a inflação de alimentos, que registrava pouco mais de 4% nos 12 meses terminados em setembro, saltou, num curto espaço de tempo, para os patamares atuais, já na casa dos dois dígitos.

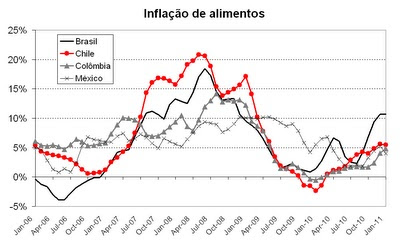

A responsabilidade das autoridades nacionais neste processo pode ser avaliada pela comparação do comportamento da inflação de alimentos no Brasil relativamente a outros países da América Latina que também adotam o regime de metas para a inflação (Chile, Colômbia e México). Como se pode ver no gráfico, muito embora a inflação de alimentos tenha se acelerado em todos os países, a intensidade foi muito maior no Brasil. Assim, não apenas a inflação local se aproxima de 11%, contra uma média (ponderada) pouco acima de 4% nos demais países, mas também o salto no caso brasileiro, ao redor de 6,5%, supera por larga margem a aceleração algo superior a 2% observada nos outros países.

Fontes: IBGE, Banco de Chile, Banco de la República, Banxico

Fontes: IBGE, Banco de Chile, Banco de la República, Banxico

Do ponto de vista teórico esta política aproxima o regime cambial de um modelo de câmbio fixo, cujas inconsistências com o regime de metas para a inflação são bem conhecidas. Mesmo que a esterilização dos ingressos de moeda estrangeira num contexto de redução da mobilidade de capitais ainda permita que o BC siga fixando a taxa de juros interna, a inflexibilidade da taxa de câmbio no sentido da apreciação permite a contaminação dos preços domésticos, comprometendo adicionalmente o objetivo de manter a inflação próxima à meta.

Neste contexto, há muito que o governo pode fazer: basta aceitar suas responsabilidades e eliminar as inconsistências mais óbvias da política econômica, das quais a aceleração da inflação é apenas o resultado inevitável.

(Publicado 3/Mar/2011)

- A Inflação Nos Países Emergentes

Um excelente post de Krugman sobre a inflação nos países emergentes no qual explica os diferenciais de inflação entre as economias avançadas (onde a inflação continua baixa) e as economias emergentes (onde a inflação está a começar...

- Comparativo Inflação

Média da inflação de 2002 a 2010 (era Lula) com a inflação de 2013, que, supostamente, estaria descontrolada. Aqui vai o resultado:Ou seja:1) O aumento de janeiro era esperado, e a inflação foi um pouco maior do que a media histórica2)...

- Convite - Apresentação Do Boletim De Conjuntura

Fórum de debate - Apresentação do Boletim de Conjuntura Abril 2012 do Centro de Economia Aplicada no Auditório do CCSA da UFS Programação: · 19:10h: Abertura (Rogério) ...

- Moeda E Inflação

Leia mais sobre a conexção entre moeda e inflação Antony Mueller: Inflação: causas e consequências Gerald P. O'Dricoll: Money and Inflation Inflação ou deflação. Cenário internacional ...

- Mergulhando Na Dívida

Gastos do governo americano, dívida, juros e outros indicadores: WASHINGTON (AP) -- Figures on US government spending and debt (last six digits are eliminated). The government's fiscal year runs Oct. 1 through Sept. 30. Total public debt...

Economia

Senso e responsabilidade

“Parte da inflação é mundial e não há nada que o governo possa fazer”. Com a inflação ameaçando permanecer teimosamente acima de 6% ao final deste ano, depois de provavelmente romper o teto da meta em algum momento no segundo e terceiro trimestres de 2011, esta afirmação soa como uma confissão antecipada de derrota. Isto dito, é claro que a derrota ditada por condições externas não parece tão lamentável quanto a que resulta dos nossos próprios erros, como podem testemunhar os tantos técnicos de futebol cuja reputação depende da sua capacidade de atribuir a outros, normalmente à arbitragem, quando não ao estado do gramado e à dieta dos javalis, a responsabilidade por suas falhas.

Por outro lado, dado que a inflação de alimentos atingiu pouco mais de 10% nos últimos 12 meses, poderia parecer que o argumento faz sentido. Entretanto, quem refletir sobre o assunto por 23 segundos perceberá alguns problemas sérios. A começar porque se trata de um truísmo: se removermos do índice de inflação qualquer coisa que apresente um aumento de preços superior à média, o que sobrar deverá necessariamente crescer a uma taxa inferior à média.

Da mesma forma, se desconsiderarmos os preços que sobem menos do que a inflação cheia, o resto obrigatoriamente deve estar se movendo a uma velocidade mais alta. Assim, caso ignoremos, digamos, a inflação de preços administrados (3,25%), o IPCA teria atingido 7,1% nos últimos 12 meses, uma afirmação que poderia, ao contrário da anterior, levar à conclusão que a inflação é um problema ainda mais sério que índice cheio indicaria. Por que, então, a validade da primeira tese seria maior do que o da segunda?

É por este preciso motivo que recorremos à análise dos núcleos de inflação, que atenua o problema, seja pela remoção de influências exageradas num sentido ou noutro, seja pela definição de um conjunto fixo de bens e serviços que, acredita-se, seja menos volátil e, portanto, capture de forma mais fidedigna a inflação subjacente. Obcecados como somos pela inflação, temos agora nada menos que 5 medidas de núcleo de inflação, cuja média – para que ninguém me acuse de escolher a medida que mais se ajusta à minha tese – revela uma inflação subjacente na casa de 5,9% nos 12 meses terminados em fevereiro, apenas levemente inferior aos 6,1% registrados no mesmo período pelo IPCA.

Adicionalmente, a própria noção que a inflação de alimentos reflete apenas fatores fora do controle das autoridades pode ser confortável, mas não verdadeira. Em minha coluna mais recente neste espaço mostrei que houve uma quebra estrutural importante no comportamento dos preços de commodities expresso em moeda nacional a partir de outubro de 2010.

Enquanto até aquele momento os movimentos da taxa de câmbio compensavam em larga medida as alterações dos preços internacionais de commodities (valorizando quando estes subiam e depreciando em caso de queda), o aprofundamento da intervenção cambial, impedindo que a moeda se apreciasse mesmo contra um pano de fundo de elevação vigorosa das commodities, permitiu sua transmissão quase integral aos preços domésticos, com impactos nítidos sobre a inflação, em particular seu componente alimentício. Não por acaso a inflação de alimentos, que registrava pouco mais de 4% nos 12 meses terminados em setembro, saltou, num curto espaço de tempo, para os patamares atuais, já na casa dos dois dígitos.

A responsabilidade das autoridades nacionais neste processo pode ser avaliada pela comparação do comportamento da inflação de alimentos no Brasil relativamente a outros países da América Latina que também adotam o regime de metas para a inflação (Chile, Colômbia e México). Como se pode ver no gráfico, muito embora a inflação de alimentos tenha se acelerado em todos os países, a intensidade foi muito maior no Brasil. Assim, não apenas a inflação local se aproxima de 11%, contra uma média (ponderada) pouco acima de 4% nos demais países, mas também o salto no caso brasileiro, ao redor de 6,5%, supera por larga margem a aceleração algo superior a 2% observada nos outros países.

Do ponto de vista teórico esta política aproxima o regime cambial de um modelo de câmbio fixo, cujas inconsistências com o regime de metas para a inflação são bem conhecidas. Mesmo que a esterilização dos ingressos de moeda estrangeira num contexto de redução da mobilidade de capitais ainda permita que o BC siga fixando a taxa de juros interna, a inflexibilidade da taxa de câmbio no sentido da apreciação permite a contaminação dos preços domésticos, comprometendo adicionalmente o objetivo de manter a inflação próxima à meta.

Neste contexto, há muito que o governo pode fazer: basta aceitar suas responsabilidades e eliminar as inconsistências mais óbvias da política econômica, das quais a aceleração da inflação é apenas o resultado inevitável.

|

(*) É tudo culpa da guega cambial |

(Publicado 3/Mar/2011)

loading...

- A Inflação Nos Países Emergentes

Um excelente post de Krugman sobre a inflação nos países emergentes no qual explica os diferenciais de inflação entre as economias avançadas (onde a inflação continua baixa) e as economias emergentes (onde a inflação está a começar...

- Comparativo Inflação

Média da inflação de 2002 a 2010 (era Lula) com a inflação de 2013, que, supostamente, estaria descontrolada. Aqui vai o resultado:Ou seja:1) O aumento de janeiro era esperado, e a inflação foi um pouco maior do que a media histórica2)...

- Convite - Apresentação Do Boletim De Conjuntura

Fórum de debate - Apresentação do Boletim de Conjuntura Abril 2012 do Centro de Economia Aplicada no Auditório do CCSA da UFS Programação: · 19:10h: Abertura (Rogério) ...

- Moeda E Inflação

Leia mais sobre a conexção entre moeda e inflação Antony Mueller: Inflação: causas e consequências Gerald P. O'Dricoll: Money and Inflation Inflação ou deflação. Cenário internacional ...

- Mergulhando Na Dívida

Gastos do governo americano, dívida, juros e outros indicadores: WASHINGTON (AP) -- Figures on US government spending and debt (last six digits are eliminated). The government's fiscal year runs Oct. 1 through Sept. 30. Total public debt...