Economia

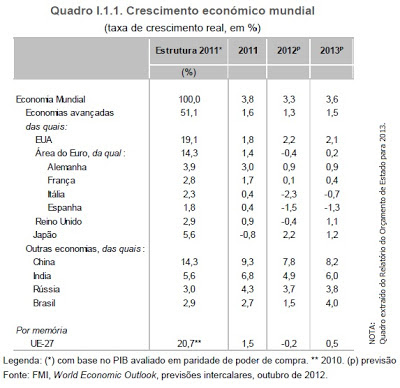

As mais recentes projecções do FMI apontam para um abrandamento do crescimento da economia mundial em 2012 (caiu a tcv de 3,8 para 3,3) e para uma recuperação gradual a partir de 2013 (tcv de 3,6). Contudo os vários países/áreas apresentam crescimentos muito diferentes. Prevê-se que a Área Euro registe recessão em 2012 (tcv de -0,4) e um crescimento quase nulo em 2013 (tcv de 0,2), a um ritmo muito inferior ao dos BRIC’s. No seio da área prevê-se que PIGS continuem em recessão em 2012 e 2013.

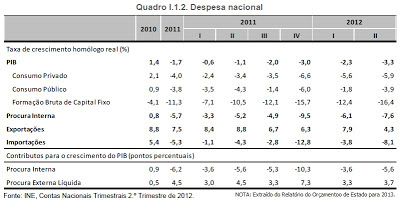

Para Portugal prevê-se que o PIB que já caiu em 2011 (tcv=-1,7) acelere o ritmo a que o país se afunda na recessão em 2012, prevendo-se tcv’s de -2,3 e -3,3, respectivamente, no 1º e 2º trimestres relativamente aos períodos homólogos do ano anterior. O quadro abaixo discrimina as taxas de crescimento homólogo real (isto é, em volume) de várias componentes da despesa nacional.

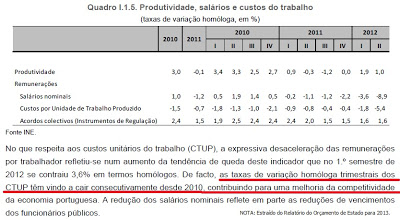

A estratégia proposta pelo Governo para o país se tornar mais competitivo radica na redução dos custos unitários do trabalho (CTUP), recorrendo mesmo à aceleração da redução dos salários nominais, no intuito de obter escassos ganhos de produtividade.

1. Observando o Quadro I.1.1. indica o peso dos membros da tríade dominante na economia mundial: Estados Unidos, EU-27 e Japão.

2. Indica os cinco países mais importantes na economia mundial.

3. Comenta as perspectivas de crescimento dos cinco países mais importantes em 2011-2013.

4. Comenta a capacidade de influência na economia mundial pela Alemanha em dois cenários: I - integrada na EU-27: e II – sozinha.

5. Observando o Quadro I.1.2. interpreta as taxas de crescimento homólogo real apresentadas para o 2º trimestre de 2012 pelo: (a) Consumo Privado; (b) Consumo público; e (c) PIB.

6. “Portugal é um avião a jacto com 4 motores, mas só um está a funcionar”. Justifica esta metáfora do Governador do Banco de Portugal, Carlos Costa, comentando a evolução das componentes da Procura Global indicadas no Quadro I.1.2.

(*)7. Observando o Quadro I.1.5. critica a estratégia definida por este Governo no OE2013 referindo o importante papel a desempenhar pelo Estado para fomentar a mudança do padrão de especialização, defendida pela generalidade dos economistas.

Resumo do texto

8. Consultando o programa do XXI Governo, verifica a sua preocupação com a alteração do padrão de especialização da economia.

NOTAS:

BRIC’s -Os “tijolos” da economia mundial são: Brasil, Rússia, Índia e China.

PIGS - Portugal, Itália, Grécia e Spain. A variante PIIGS inclui a Irelanda; PIIGGS inclui o Reino Unido (Great Britain). Como o clube da bancarrota não pára de crescer, STUPID inclui Spain, Turkey, the UK, Portugal, Italy, and Dubai (Financial Times).

(*) A questão 7. é de desenvolvimento.

- Boletim Económico Do Banco De Portugal - Outono 2012

O boletim económico do Banco de Portugal aponta para uma redução do PIB em 2012 de 1,6%. Uma previsão significativamente abaixo (-0,6 p.p.) do que a recentemente apresentada pelo Governo no Relatório do orçamento do Estado para 2013. Comparando...

- As Previsões De Outono Da Comissão Europeia

Nas suas previsões de Outono, a Comissão Europeia reviu significativamente em baixa as suas previsões para o crescimento económico em 2012 e em 2013. Com efeito, prevê-se agora que o PIB do conjunto da União Europeia caia 0,3% em 2012 (menos...

- Sobre O Cenário Macroeconómico Do Oe Para 2013

No Relatório do OE para 2013 o Governo perspetiva, para 2013, uma taxa de crescimento do PIB real de -1,0% prevendo que o contributo negativo da procura interna - que regista um queda em todas as suas principais componentes - seja parcialmente compensado...

- World Economic Outlook - Outubro 2012

O World Economic Outlook ontem divulgado pelo FMI aponta para uma desaceleração da recuperação económica a nível global, prevendo que em 2013 a taxa de crescimeno nas economias mais cdesenvolvidas se situe nos 1,5%, o que constitui um nível insuficiente...

- Evolução Do Pib Na Zona Euro

O PIB na zona euro cresceu 0,8% no primeiro trimestre de 2011 face ao trimestre anterioe e 2,5% face ao trimestre homólogo impulsionado pelo forte crescimento na Alemanha (+1,5% face ao último trimestre de 2010 e 4,8% em termos homólogos), enquanto...

Economia

Análise Económica

As mais recentes projecções do FMI apontam para um abrandamento do crescimento da economia mundial em 2012 (caiu a tcv de 3,8 para 3,3) e para uma recuperação gradual a partir de 2013 (tcv de 3,6). Contudo os vários países/áreas apresentam crescimentos muito diferentes. Prevê-se que a Área Euro registe recessão em 2012 (tcv de -0,4) e um crescimento quase nulo em 2013 (tcv de 0,2), a um ritmo muito inferior ao dos BRIC’s. No seio da área prevê-se que PIGS continuem em recessão em 2012 e 2013.

Para Portugal prevê-se que o PIB que já caiu em 2011 (tcv=-1,7) acelere o ritmo a que o país se afunda na recessão em 2012, prevendo-se tcv’s de -2,3 e -3,3, respectivamente, no 1º e 2º trimestres relativamente aos períodos homólogos do ano anterior. O quadro abaixo discrimina as taxas de crescimento homólogo real (isto é, em volume) de várias componentes da despesa nacional.

A estratégia proposta pelo Governo para o país se tornar mais competitivo radica na redução dos custos unitários do trabalho (CTUP), recorrendo mesmo à aceleração da redução dos salários nominais, no intuito de obter escassos ganhos de produtividade.

1. Observando o Quadro I.1.1. indica o peso dos membros da tríade dominante na economia mundial: Estados Unidos, EU-27 e Japão.

2. Indica os cinco países mais importantes na economia mundial.

3. Comenta as perspectivas de crescimento dos cinco países mais importantes em 2011-2013.

4. Comenta a capacidade de influência na economia mundial pela Alemanha em dois cenários: I - integrada na EU-27: e II – sozinha.

5. Observando o Quadro I.1.2. interpreta as taxas de crescimento homólogo real apresentadas para o 2º trimestre de 2012 pelo: (a) Consumo Privado; (b) Consumo público; e (c) PIB.

6. “Portugal é um avião a jacto com 4 motores, mas só um está a funcionar”. Justifica esta metáfora do Governador do Banco de Portugal, Carlos Costa, comentando a evolução das componentes da Procura Global indicadas no Quadro I.1.2.

(*)7. Observando o Quadro I.1.5. critica a estratégia definida por este Governo no OE2013 referindo o importante papel a desempenhar pelo Estado para fomentar a mudança do padrão de especialização, defendida pela generalidade dos economistas.

Resumo do texto

8. Consultando o programa do XXI Governo, verifica a sua preocupação com a alteração do padrão de especialização da economia.

NOTAS:

BRIC’s -Os “tijolos” da economia mundial são: Brasil, Rússia, Índia e China.

PIGS - Portugal, Itália, Grécia e Spain. A variante PIIGS inclui a Irelanda; PIIGGS inclui o Reino Unido (Great Britain). Como o clube da bancarrota não pára de crescer, STUPID inclui Spain, Turkey, the UK, Portugal, Italy, and Dubai (Financial Times).

(*) A questão 7. é de desenvolvimento.

loading...

- Boletim Económico Do Banco De Portugal - Outono 2012

O boletim económico do Banco de Portugal aponta para uma redução do PIB em 2012 de 1,6%. Uma previsão significativamente abaixo (-0,6 p.p.) do que a recentemente apresentada pelo Governo no Relatório do orçamento do Estado para 2013. Comparando...

- As Previsões De Outono Da Comissão Europeia

Nas suas previsões de Outono, a Comissão Europeia reviu significativamente em baixa as suas previsões para o crescimento económico em 2012 e em 2013. Com efeito, prevê-se agora que o PIB do conjunto da União Europeia caia 0,3% em 2012 (menos...

- Sobre O Cenário Macroeconómico Do Oe Para 2013

No Relatório do OE para 2013 o Governo perspetiva, para 2013, uma taxa de crescimento do PIB real de -1,0% prevendo que o contributo negativo da procura interna - que regista um queda em todas as suas principais componentes - seja parcialmente compensado...

- World Economic Outlook - Outubro 2012

O World Economic Outlook ontem divulgado pelo FMI aponta para uma desaceleração da recuperação económica a nível global, prevendo que em 2013 a taxa de crescimeno nas economias mais cdesenvolvidas se situe nos 1,5%, o que constitui um nível insuficiente...

- Evolução Do Pib Na Zona Euro

O PIB na zona euro cresceu 0,8% no primeiro trimestre de 2011 face ao trimestre anterioe e 2,5% face ao trimestre homólogo impulsionado pelo forte crescimento na Alemanha (+1,5% face ao último trimestre de 2010 e 4,8% em termos homólogos), enquanto...